ठूला बीमा कम्पनीभन्दा लघुबीमाको सेवा उत्कृष्ट छ {सीईओ भण्डारीसँगको कुराकानी}

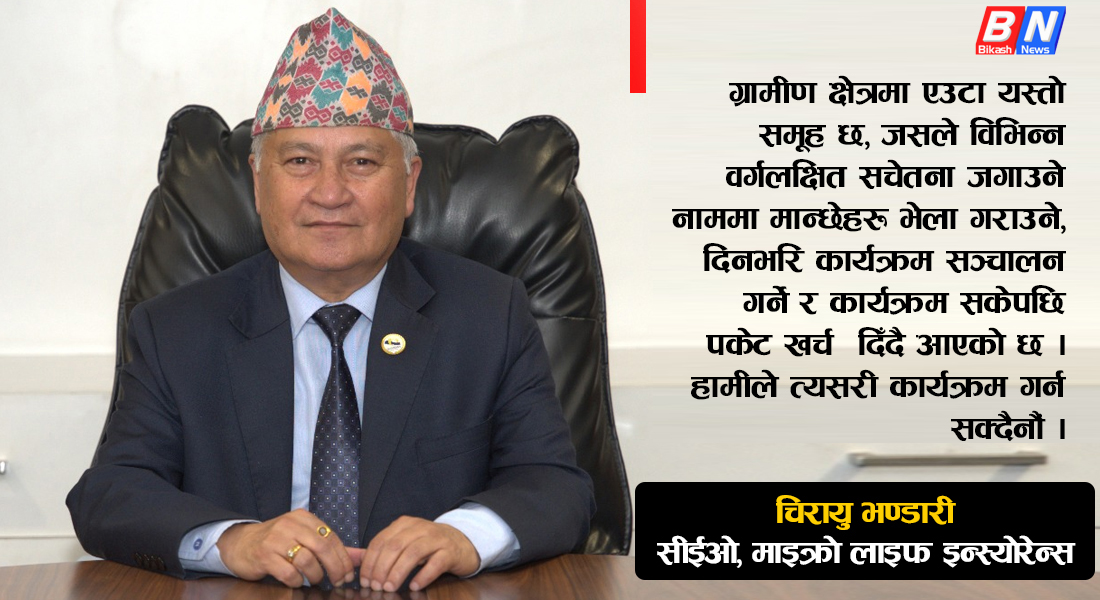

लघुबीमा न्यून आय भएको वर्गलाई लक्षित गरी सञ्चालनमा ल्याइएको कार्यक्रम हो । नेपालमा २०७१ सालदेखि नै लघुबीमाको सुरुवात भए पनि लघुबीमा कम्पनीमार्फत सुरु हुन थालेको भने २ वर्ष मात्रै हुँदैछ । हाल जीवन र निर्जीवन गरी सातवटा लघुबीमा कम्पनीहरू सञ्चालनमा छन् । निम्न आय वर्गलक्षित यो कार्यक्रमको लाभ लक्षित वर्गले जति लिनुपर्ने हो त्यो हुन भने सकेको छैन । दुई वर्षको अवधिमा लघु बीमाले के कति उपलब्धि हासिल गर्न सके/सकेनन्, कस्तो छ यसको प्रभावकारिता, लक्षित समूहमा रहेर काम गर्न कम्पनीहरूलाई के-कस्ता चुनौती छन् लगायत विषयमा केन्द्रित रहेर विकासन्युजको लागि बविता तामाङले गार्डियन माइक्रो लाइफ इन्स्योरेन्सका प्रमुख कार्यकारी अधिकृत (सीईओ) चिरायु भण्डारीसँग कुराकानी गरेकी छन् । गार्डियन माइक्रो इन्स्यारेन्सको व्यवसाय कस्तो छ ? काम कत्तिको प्रभावकारी रूपमा भइरहेको छ ? नेपालमा लघु बीमा व्यवसायको कुरा गर्दा विंस. २०७१ सालदेखि नै नेपाल बीमा प्राधिकरणले सुरुवात गरेको हो । त्यतिबेला ठूला बीमा कम्पनीहरूमार्फत मात्रै बीमा हुने गर्थ्यो । पछि लघु बीमा व्यवसायको लागि छुट्टै लघुबीमा कम्पनी नै चाहिन्छ भन्ने अवधारणाको कारण नेपाल सरकार र बीमा प्राधिकरणको समन्वयमा लघुबीमा कम्पनी खुलेको हो । त्यसमा सबैभन्दा पहिले बजारमा खुलिएको लघुबीमा कम्पनी गार्डियन माइक्रो इन्स्यारेन्स कम्पनी हो । स्थापनाकालदेखि नै कम्पनीले लक्षित वर्गमा केन्द्रित भएर व्यवसाय विस्तार गर्ने प्रयास गरिरहेको छ । कम्पनी सुरुवात भएको २ वर्ष हुँदैछ । यस बीचमा कम्पनीको व्यवसाय धेरै राम्रो छ भन्ने अवस्थामा छैन र नराम्रो भन्न पनि मिल्दैन । ठीकै छ । हामी विस्तारै अघि बढिरहेका छौं । हिजोभन्दा आज राम्रो र आजभन्दा भोलि झन् राम्रो गर्ने हिसाबले कम्पनीले व्यवसाय गरिरहेको छ । लघुबीमा न्यून आय, ग्रामीण क्षेत्र लक्षित बीमा हो । यसर्थमा कम्पनीको व्यवसाय लक्षित वर्ग केन्द्रित हुन सकेको छ ? हामीले भर्खर सुरु गरेका छौं, लक्षित वर्गसम्म पुग्न समय लाग्छ । हामी स्थानीय तहसँगको सहकार्यमा उहाँहरूबीच पुग्न त पुगेका छौं, तर पर्याप्त होइन । पुग्ने कोसिस गरिरहेका छौं । लक्षित वर्गलाई नजिकैबाट चिन्ने र नियाल्न सक्ने भनेको स्थानीय तहले नै हो । स्थानीय तहसँग न्यून आय, पिछाडिएका वर्ग कति छन् भन्ने यकिन तथ्यांकसमेत हुन्छ । कतिपय स्थानीय निकायले त्यस्ता वर्गलाई बीमाको दायरामा ल्याएर प्रिमियमसमेत आफै तिर्दिएको छ । तर यो संख्या निकै कम छ । यस्तो काम केही स्थानीय तहका गाउँपालिका, नगरपालिका र वडाले मात्रै गरेका छन् । लक्षित वर्गसम्म पुग्नको लागि चुनौती कहाँनेर हो, हाम्रै कमी कमजोरी केही छन् कि ? स्थानीय तहसँग कसरी समन्वय गर्दै हुनुहुन्छ ? स्थानीय तहको प्राथमिकतामा बीमा पर्न सकेको छैन । यदि उहाँहरूको प्राथमिकतामा बीमा परेको भए उहाँहरूले लक्षित समूह खोज्दै पुग्नुहुन्थ्यो । नपरेको कारणले नै हामीले खोज्नै जानुपर्ने अवस्था छ । हामीले खोज्दै जानु र उहाँहरूले खोज्नुमा धेरै फरक छ । यो बीचमा ठूलो ग्याप हुँदा पनि लक्षित समूहमा रहेर काम गर्न हामीलाई केही चुनौती थपिएको हो । हामीले स्थानीय तहसँग समन्वय गर्दा सहयोग गरेनन् भन्न मिल्दैन । केही सहयोग गर्नुभएको छ । मुख्य विषय बीमासम्बन्धी चेतनाको कमी छ । बीमा भन्नेवित्तकै धेरैको दिमागमा किन गर्ने र भन्ने नै छ । हामीले एकदमै सस्तो टर्म इन्स्योरेन्स पोलिसी बेच्छौं । जसमा २९ वर्ष अवधिको लागि एक लाख रुपैयाँको बीमा गर्दा न्यूनतम १३१ रुपैयाँ प्रिमियम तिरे पुग्छ । यो बीचमा बीमितको मृत्यु भएमा एक लाख रुपैयाँ पाउँछ र क्रिया खर्चबापत छुट्टै २५ हजार रुपैयाँ पाउँछ । बीमाको यो फाइदालाई धेरैले बुझ्नुभएको छैन । हामीले जनमानसमा बुझाउनै छ । १३१ रुपैयाँमा अहिले एक प्लेट मम पनि आउँदैन । हामी कसैलाई एक प्लेट मम सित्तैमा खुवाउन तयार हुन्छौं तर बीमा गरौं न भन्दा मान्दैनौं । यो धारणालाई विस्तारै हटाउँदै जानुपर्ने छ । चुनौतीहरू धेरै छन् । जहाँ चुनौती हुँदैन, त्यहाँ काम गर्न मज्जा पनि हुँदैन । जहाँ समस्या हुन्छ, त्यहाँ समाधान पनि हुन्छ । यसर्थमा सुरुमा हामीले चुनौतीलाई समाधानको रूपमा चिर्दै अघि बढ्ने हो । तत्काल गर्न नसकिएला तर विस्तारै गर्न सक्छौं । निम्न, पिछाडिएका वर्ग बीमा किन गर्ने भन्ने थाहा नपाएकै कारण पछि पर्नुभएको छ । नेपाल सरकारले पनि उहाँहरूलाई सहयोग गर्नुपर्ने, बीमाको दायरामा ल्याउनुपर्ने र ठूला कम्पनीले पनि त्यो काम गर्न नसकेकै कारण लघु बीमा कम्पनीमार्फत परिपूर्ति गर्न लघु बीमाको स्थापना भएको हो । परिवर्तन ल्याउन समय लाग्छ । बीमा भन्नेवित्तिकै धेरैले ठगी गर्ने माध्यम, समयमै भुक्तानी दिँदैन भन्ने धारणा बोकेर बसेको देखिन्छ । यो धारणालाई सबै बीमकले चिर्नुपर्ने आवश्यकता छ । बीमितले लामो समयसम्म भुक्तानी पाएनौं भन्ने गुनासो आउँछ नी ? जीवन बीमामा मृत्युदाबीको भुक्तानी हुन्छ । निर्जीवनमा सम्पत्तिको क्षतिको मूल्यांकनको आधारमा भुक्तानी हुन्छ । मृत्युदाबी भुक्तानीको हकमा बीमितको मृत्यु भएको हो कि होइन भन्ने यकिन कागजात आवश्यक पर्छ । जब स्थानीय निकायले यो मान्छेको मृत्यु भएको हो भनेर प्रमाणित गरेर दिइसकेपछि भुक्तानी दिन हामीलाई कुनै गा¥हो विषयको कुरा होइन । यसका लागि इच्छाएको व्यक्तिको बैंक खाता चाहिन्छ । हामी सिधै बैंक खातामा डिपोजिट गर्छौं । निर्जीवन बीमाको हकमा प्रहरी रिर्पोट, सर्भे रिर्पोट हुन्छन् । त्यो तुरुन्तै नहुन सक्छ, समय लाग्न सक्छ । जसले गर्दा प्रक्रिया अलि लामो हुन सक्छ । तर लामो प्रक्रिया हुन्छ भन्दैमा अहिलेको डिजिटल जमानामा त्यसलाई लम्ब्याउनुपर्छ भन्ने छैन । त्यसलाइै कसरी न्यूनीकरण गर्न सकिन्छ भनेर त्यतातिर हेरेर छिटो दाबी भुक्तानीमा जोड दिनुपर्छ । बजारमा केही ठूला कम्पनीले समयमै दाबी भुक्तानी दिन नसक्दा बीमाप्रति बीमितको विश्वास घटेको छ । त्यसलाई चिर्नलाई नै हामीले छिटो दाबी भुक्तानी गर्दै आएका छौं । नियामकसँगको समन्वय कस्तो छ ? नियामक निकायले आफ्नो तर्फबाट गर्नुपर्ने सहयोग गरिरहेको छ । सहयोग कुन हदसम्म गर्ने भन्ने कुरा हामीसँग पनि निर्भर हुन्छ । हामीले कम्पनी खोल्यौं, बिजनेस पनि तपाईंहरूले गर्दिनुपर्यो भनेर भन्ने कुरा हुँदैन । व्यवसाय गर्ने क्रममा वा प्रडक्ट विकास गर्ने क्रममा के कस्तो सहयोग माग्ने भन्ने कुरा आउँछ । हामीलाई चाहिएको आवश्यकताहरू के–के हुन् ती कुराहरु उहाँहरूमाझ राखेपछि उहाँहरूले त्यसमा सहयोग गर्ने कुरा आउँछ । बामे सर्दै गरेको लघुबीमालाई के-के चाहिन्छ, के-के गर्नुपर्छ भन्ने कुरा हामीले पहिचान गर्दैछौं । हुन त लघुबीमा निर्देशिका छ, त्यसमा लघुबीमाको बारेमा धेरै कुरा आएका छन् । बीमा ऐनमा पनि लघुबीमाको धारणा छ । तर कसरी के गर्ने, कुन मोडालिटीमा जाने भन्ने स्पष्टता छैन । त्यसमा करेक्सन हुनुपर्ने देखिन्छ । सँगसँगै नेपाल सरकारले स्थानीय निकायमा पिछाडिएका वर्ग जति पनि छन् तिनीहरूमाझ बीमाको पहुँच पु¥याउनुपर्यो भनेर नीतिगत नै व्यवस्था गर्दिनुपर्यो । सबै निकायमा निर्देशन दिएको अवस्थामा लघुबीमा व्यवसायलाई अझै बढी विस्तार गर्न सकिन्छ । नत्र भने लघुबीमा स्थानीय तहलाई हैन, हाम्रो मात्रै आवश्यक हुन जान्छ । यदि नीतिगत रूपमै यो कुराको व्यवस्था भयो भने उहाँहरूको आवश्यकतामा बीमा पथ्र्यो । यसरी हाम्रो र उहाँहरूको आवश्यकता मिलेर काम गर्न सके छिट्टै नतिजा आउथ्यो । त्यही भएर नीतिगत रूपमै स्थानीय निकायले पिछागिएका वर्ग र जनजातिलाई बीमा गर्नु भनेर थपिएको अवस्थामा यसको प्रभावकारी बढ्ने छ । हुन त स्थानीय तहमा स्वास्थ्य बीमा छ । तर अनिवार्य छैन । कतिले गरेका छन्, कतिले गरेका छैनन् । लघुबीमालाई सरकारले अनुदान पनि दिएको छैन । अनुदान अथवा यति व्यवसाय गरेपछि कर छुट भन्ने भयो भने अझ राम्रो हुन्थ्यो । त्यसैले अहिलेको लागि हामीले हाम्रा समस्या हामीले नै खोजेर सम्बन्धित निकायमा समाधनको लागि जाने र त्यसरी नै अघि बढ्ने भन्ने नै छ । लघुबीमा र अन्य ठूला बीमा कम्पनीबीच फरक के छ ? लघुबीमा कम्पनीलाई व्यवसाय कतिसम्म गर्न पाइन्छ भनेर सीमा तोकिदिएको छ । लघुबीमा निर्देशन २०७९ अनुसार जीवन बीमाको हकमा अधिकतम् बीमांकको पाँच लाख रुपैयाँसम्मको पोलिसी बेच्न पाइन्छ भन्ने छ । निर्जीवनको हकमा अधिकतम् बिमांकको ५० लाख रुपैयाँसम्मको पोलिसी बेच्न सकिने व्यवस्था छ । त्यसअन्र्तगत घर सम्पति तथा व्यवसाय, इन्जिनियरिङ बीमा ५० लाखसम्म, दायित्व तथा मौद्रिक क्षति बीमा पाँच लाख रुपैयाँसम्म गर्न सकिने प्रावधान छ । हामीले त्यही सीमाभित्रको बीमा गर्ने ग्राहक खोज्नुपर्ने हुन्छ । ठूला कम्पनीको हकमा यो लिमिटेशन छैन । उहाँहरूले एक लाखको बीमा गरेपनि करोडको बीमा गरेपनि कुनै सीमा छैन । मुख्य फरक यही नै हो । अरू डकुमेन्टेसनको पार्टमा कुनै भिन्नता छैन । जीवन बीमाको हकमा ठूला बीमा कम्पनीहरूले बोनस दिइरहेका हुन्छन्, हामीले त्यसरी बोनस घोषणा गर्न पाइँदैन । बोनसको सट्टामा ग्यारेन्टी एडिस्नल भनेर प्रडक्ट निकाल्न पाउँछौं । जुन पोलिसीमै यति ग्यारेन्टी भनेर तोक्छौं । बोनसमा एकरूपता हुँदैन । कुनै बेला ४० प्रतिशत हुन सक्छ, कुनै बेला २० मा झर्न सक्छ । ग्यारेन्टीमा त्यस्तो हुँदैन । लघुबीमा व्यवसायको लागि निर्देशिकाले जुन सीमा तोकिदिएको छ, यसले गर्दा अरू ठूला कम्पनीहरूसँग प्रतिस्पर्धा गर्न कतिको चुनौती छ ? चुनौती छ । चुनौती हुँदाहुँदै पनि हामीले अरू कुरामा भन्दा सर्भिसमा फोकस गर्छौं । हामी कसरी हुन्छ राम्रो सेवा दिने भनेर अघि बढिरहेका छौं । भोलिका दिनमा ठूला कम्पनीले भन्दा राम्रो सर्भिस दिन सक्यौं भने पक्कै पनि उहाँहरू हाम्रोमा आउनुहुनेछ । कुन कम्पनीले राम्रो सर्भिस दिइरहेको छ भन्ने थाहा पाएपछि विस्तारै उहाँहरूमा लघुबीमामा आकर्षित हुनुहुनेछ । तर, हामी अस्वस्थ प्रतिस्पर्धा चाहँदैनौं । अस्वस्थ प्रतिस्पर्धा पनि कुन दृष्टिकोणले हेर्न हो त्यसमा फरक पर्छ । आ–आफ्नो दृष्टिकोण हुन्छ । हामील सर्भिसमा प्रतिस्पर्धा गर्ने हो । सर्भिसमा हामीसँग कसैले प्रतिस्पर्धा गर्न सक्दैन । त्यो ग्यारेन्टीका साथ भन्न सक्छु । अहिलेकै कुरा गर्ने हो भने ठूला कम्पनीले भन्दा हामीले राम्रो सर्भिस दिइरहेका छौं । अधिकांश ठूला बीमा कम्पनीहरूको व्यवसाय सहरकेन्द्रित नै छ । लघुबीमा कम्पनी आफैमा ग्रामीणकेन्द्रित बीमा व्यवसाय हो । के हामीले व्यवसायलाई ग्रामीणमा जोड दिन सकेका छौं ? बीमा व्यवसायलाई ग्रामीण क्षेत्रमा लैजान निकै कठिन छ । ग्रामीण क्षेत्रमा एउटा यस्तो समूह छ जसले विभिन्न वर्गलक्षित सचेतना जगाउने नाममा मान्छेहरू ल्याएर भेला गराउने, दिनभरि कार्यक्रम सञ्चालन गर्ने र कार्यक्रम सकेपछि पकेट खर्च दिँदै आएकाे छ । हामीले त्यसरी कार्यक्रम गर्न सक्दैनौं । हामी १३१ रुपैयाँ प्रिमियम लिन्छौं त्यहीबाट कसरी कम्पनी चलाउनु अनि कसरी कार्यक्रममा भात खुवाउनु ? यो कुराले पनि हामीलाई समस्या दिइरहेको छ । यसलाई स्थानीय तहले समन्वय गर्दियो भने सहज हुन्छ । यसरी दिनभरी कार्यक्रम गरेर पकेटमनि पनि दिने जति पनि एनजिओ/आइएनजीओ संस्थाहरू छन्, तिनीहरूसँग पनि हामीले समन्वय गर्न नखोजेको त होइन । तर उहाँहरूले हामीलाई प्लेटफर्म दिनुहुन्नँ । किनभने यो विशेष उनीहरूको कार्यक्रम थियो । तैपनि हामीले कोसिस गरिरहेका छौं, विस्तारै हुन्छ भन्ने अपेक्षा गरौं । प्रविधिको तीव्र विकास भइरहेको छ । अब हरेक क्षेत्रमा यसको प्रयोग नगरी सुखै छैन । लघुबीमा कम्पनीहरुले सूचना र प्रविधिको कतिको प्रयोग गर्न सकेका छन् ? शतप्रतिशत गर्न सकेका छौं । हामीले २४ घण्टाभित्र दाबी भुक्तानी सेटलमेन्ट गर्छौं । अहिले सुगम होस् या दुर्गम जहाँपनि इन्टरनेटको सुविधा छ । हामीलाई आवश्यक डकुमेन्ट भौतिक रूपमै उपस्थित भएर दिनुपर्छ भन्ने छैन । उहाँहरूले मेल या अन्य कुनै माध्यमबाट अनलाइनबाटै सफ्टकपी पेश गरे पुग्छ । सफ्टकपीकै आधारमा हामी भुक्तानी गर्छौं । यसबाहेक अनलाइनबाटै हाम्रो एप डाउनलोड गरेर ग्राहकले पोलिसी खरिद गर्न सक्नुहुन्छ । तपाईं आफै अन्डरराइटर, आफै पोलिसी होल्डर हो । हाम्रा एजेन्टहरूले पनि कार्यालायमा आएर कागजात, प्रपोजल बुझाउनुपर्दैन । अनलाइनबाटै गर्न सकिने व्यवस्था छ । त्यसका लागि भने केही सर्टेन ‘रिक्वायरमेन्ट’ पूरा गर्नुपर्ने हुन्छ । अहिले त जति पनि अनलाइन पेमेन्ट गेटवे छन् । तीमध्ये कुनै एक छानेर पेमेन्ट गरेपछि पोलिसी तपाईंको मोबाइल एपमा आउँछ । पोलिसी किन्न, दाबी भुक्तानीको लागि कार्यालय समय नै कुर्नपर्छ भन्ने छैन । जुनसुकै समयममा यो सुविधा अनलाइनबाटै लिन सक्नुहुन्छ । हामीले हाम्रा एजेन्टहरूलाई पनि प्रविधिमैत्री बनाउँदै लगेका छौं, आवश्यक तालिमहरू दिने गछौं । पहिले आजको जस्तो अवस्था थिएन । बीमा गर्नुपर्यो या कुनै सेवा लिनुपर्दा कार्यालय नै धाउनुपर्ने, हार्डकपी डकुमेन्ट नै पेश गर्नुपर्ने बाध्यता थियो । अहिले कम्पनी र ग्राहकसमेत प्रविधिमैत्री बन्दै गएका छन् । केही ग्राहकलाई सबै कुरा अनलाइनबाटै गर्न सहज नहोला तर पनि उहाँहरु विस्तारै अभ्यस्त हुँदै जानुभएको छ । गार्डियनकै कुरा गरौं, के के छन् उपलब्ध बीमा सेवा ? तीमध्ये कुन बढी प्रभावकारी भइरहेको छ ? हामीसँग एउटा विशुद्ध जोखिम बहन गर्ने र अर्को दीर्घकालीन लगानीसँगै जोखिम बहन गर्ने खालको पोलिसी छ । गार्डियन माइक्रो टर्म इन्स्योरेन्स प्लान, दीर्घायु लघुबीमा योजना, साना बचत लघुबीमा योजना, बाल समृद्ध लघुबीमा योजना जस्ता प्रडक्ट हामीले ल्याएका छौं । यीमध्ये बढी प्रभावकारी भइरहेको अथवा बढी बेचिरहेको पोलिसी भनेको टर्म पोलिसी हो । यो योजना विशेष गरी बैंक तथा वित्तीय संस्था, सहकारीबाट कर्जा लिने ग्राहकको लागि केन्द्रित पोलिसी हो । जुन पोलिसीले बीमितलाई सुरक्षा लाभ प्रदान गरेको छ । कतिपयले वित्तिय संस्थाले कुनै पनि व्यवसाय, उद्यम गर्नको लागि कर्जा लिएको हुन्छ । कथमकदाचित त्यो व्यक्तिको मृत्यु भएको अवस्थामा कर्जा कसरी तिर्ने ? यदि त्यस्ता व्यक्तिले यो पोलिसी खरिद गरेको छ भने बीमा कम्पनीबाट सुरक्षा हुन्छ र आफ्नो व्यवसाय पनि सुरक्षित रहन्छ । त्यसैले यो पोलिसी बढी प्रभावकारी भइरहेको छ । आगामी दिनमा कम्पनीलाई थप मजबुत बनाउन के कस्ता नयाँ योजना अघि सार्नुभएको छ ? आगामी मुख्य योजना भनेकै व्यवसाय विस्तार नै हो । व्यवसाय विस्तारको लागि हामीले आइपरेका समस्या र चुनौती समाधान गर्दै जानुपर्ने हुन्छ । कस्ता समस्या र चुनौती आउँछन् त्यसलाई सहज तरिकाले अगाडि बढाउने हो त्यसमा ध्यान दिएर जाने सोच बनाएका छौं । हाम्रो उद्देश्य तल्लो वर्गमा जसले बीमाबारे बुझेका छैनन् तिनीहरुलाई बीमाको दायरामा ल्याउने गरी कटिबद्ध भएर अगाडि बढिरहेका छौं । अन्तिममा, बीमितलाई सन्देश के छ ? बीमा परिवारको सुरक्षा भन्छौं, त्यो मात्रै होइन । बीमा गर्नु जोखिम बहन मात्रै ठूलो कुरा होइन । जोखिम बहनको साथसाथै भोलिका दिनमा आइपर्न सक्ने आर्थिक अभावलाई पनि बीमाले ठूलो मद्दत गर्छ । अहिले उमेर हुँदा जे पनि गर्न सकिन्छ, ज्याला, मजदुरी व्यवसाय जे पनि गर्न सकिन्छ । भोलिका दिनमा यी सबै काम गरिरहन सक्छौं भन्ने हुँदैन । कुनै दुर्घटनामा पर्न सक्छौं या वृद्धावस्थामा पुगेपछि काम गर्न सकिने अवस्था पनि रहँदैन । सरकारले ज्याला मजदुरी गर्नेलाई ५५ वर्षपछि रिटायरमेन्ट नै तोकिदिएको छ । मजदुरी गर्नेको न पेन्सन हुन्छ, न त कुनै भत्ता । त्यसपछि आर्थिक रूपमा कसले हेर्छ ? त्यसैले आर्थिक सहयाताको लागि पनि बीमा अनिवार्य छ । यो विषयमा बीमितले विस्तारै बुझ्दै जानुभएको छ । अहिलेको थोरै रकम बचत भोलिको ठूलो रकम हो । यसले बीचमा केही भइहाल्यो भने परिवारको सुरक्षा हुन्छ भएन भने पनि आर्थिक सुरक्षा हुन्छ । बीमाको महत्वबारे हामीले ग्रामीण क्षेत्रमा सचेतना कार्यक्रम गर्दै आएका छौं, यो पर्याप्त होइन ।

जनता जिउँदै जल्दा किन जल्दैन सरकारको मन ?

काठमाडौं । ललितपुरकी सविना आचार्य छोराछोरीसहित पाथीभरा दर्शन गर्न झापा पुगिन् । झापा माइतीघर भएकी उनी पहिले बाआमासँग भेट्ने र त्यसपछि पाथीभरा जाने योजनाका साथ छोराछोरीसँगै भद्रपुर गइन् । छोरी आउँदा आमाबुवा पनि मक्ख । छोरी दर्शनकै लागि ललितपुरबाट झापा पुगेपछि उनका बुबाआमा पनि छोरी नातिनातिनासँग पाथिभरा दर्शनका लागि तयार भए । धार्मिक क्षेत्र पाथीभराको दर्शन गर्न देशका विभिन्न ठाउँमा श्रद्धालु भक्तजन पुग्छन् । टाढा–टाढाबाट पुग्ने त्यो ठाउँमा मौका जुरेर अवसर पाएको बेला सविना छोराछोरीसहित बाआमालाई लिएर पाथीभरा दर्शनको लागि तयार भइन् । उनीसँगै १६ वर्षकी छोरी आध्या, ९ वर्षका छोरा अभिनयव, उनका ७० वर्षका बुवा विनोद पौडेल र ६९ वर्षकी आमा सरिता पौडेल दर्शनका लागि घरबाट हिँडे । बैशाख ८ गते बिहान उनीहरू फुङलिङ बजारबाट मन्दिरका लागि हिँडे । सपरिवार भएकाले उनको परिवार बजारबाट मे १ च ३०११ नम्बर बोलेरोमा गए । जसका चालक थिए फुङलिङका ४५ वर्षका दुर्गा भट्टराई । सबेरै मन्दिर पुग्ने योजनाका साथ उनीहरू बिहान ४ बजे बजारबाट हिँडे । तर, सेवारो चोकमा नपुग्दै बोलेरोमा करेन्ट लागेर आगलागी भयो । गाडी चालकसहित चार जनाको घटनास्थलमै मृत्यु भयो । घाइते सविना र छोराको उपचार जारी छ । मनोकामना पुरा होस् भनेर पाथीभरा दर्शनका लागि हिँडेकी सविनाले बाआमा मात्र होइन, १६ वर्षकी छोरीलाई समेत गुमाइन् । विद्युतको लतारिएको तारले यस्तो सम्मको दुर्घटना गराउनु निकै दुःखपूर्ण घटना हो । घटनापश्चात नेपाल विद्युत प्राधिकरणको कामप्रति सर्वत्र आलोचना भइरहेको छ । यो विषयमा सरकारको खासै ध्यान छैन । विद्युत प्राधिकरणले भने यो विषयमा छानबिन भइरहेको जानकारी गराएको छ । विद्युत प्राधिकरणको प्रादेशिक कार्यालयका प्रमुख मुनिन्द्र ठाकुरले यो विषयमा छानबिन गर्न प्रधिकरणको छानबिन समिति घटना स्थलतर्फ गइसकेको बताए । उनले छानबिन समितिले तयार पार्ने प्रतिवेदनअनुसार पीडित परिवारलाई क्षतिपूर्ति दिने योजना प्राधिकरणको रहेको सुनाए । करेन्ट लागेर जलेको बोलेरो गाडी । ‘अहिले पीडित परिवार पनि काजक्रियामा हुनुहुन्छ, १३ दिनको काम सकेर उहाँहरूले निवदेन दिनुहुन्छ,’ उनी भन्छन्, ‘त्यसपछि त्यो माग र छानबिन समितिको प्रतिवेदन अनुसार हाम्रो विनियमावलीमा रहेको व्यवस्था अनुसार क्षतिपूर्ति दिन्छौं ।’ ठाकुरले त्यो दिन रातभरि हावाहुरी चल्दा विद्युत् लत्रिएर झरेको र बिहानै गाडी त्यही तारमा अल्झिँदा यस्तो अवस्था सिर्जना भएको बताए । ‘हामीले समयमै थाहा पाएको भए अवस्था यस्तो आउने थिएन । राति हावाहुरी चलेछ, पोलमा रहेको तार लत्रेर भुइँमा झरेछ र पछि त्यही माथि गाडी पुग्दा यो अवस्था आयो,’ उनले भने । नेपाल विद्युत प्राधिकरणका प्रवक्ता राजभाइ शिल्पकारले प्रदेशको छानबिन समितिले गरेको निर्णयपछि कति राहत दिने र के-कसरी अगाडि बढ्ने भन्ने विषयमा स्पष्ट हुने धारणा राखे । अहिले छानबिनको काम भइरहेकाले पीडितले आवश्यक क्षतिपूर्ति पाउने उनले दाबी गरे । तर, यति ठूलो घटनामा सरकारले भने घटना कसरी भयो ? अवस्था कस्तो थियो भन्ने समेत सामान्य जानकारी राख्न उचित ठानेन । सोही ठाउँका सांसद योगेश भट्टराईले सामाजिक सञ्जालमा यो विषयलाई उठान गरे पनि सरकारको प्राथमिकतामा भने यो घटना परेन । सरकारको नजरमा नपरेका यस्ता घटना उल्लेख्य छन् । गत माघ २७ गते काठमाडौंको कमलपोखरी भएको ग्यास सिलिण्डर विष्फोट घटनामा पनि सरकार अनुदार बन्यो । चार जनाको मृत्यु, ७ जना घाइते हुने गरी भएको उक्त घटनामा पीडितको उद्दार गर्न पनि समयमै एम्बुलेन्स पुगेन । सिलिण्डर ग्यास पड्किएको कमलपोखरीमा रहेको शानदार मःम पसल । एम्बुलेन्स नपाउँदा मालवस्तु बोक्ने गाडीमा राखेर घाइतेलाई अस्पताल पुर्याइएको थियो । शानदार मःम पसलमा काम गर्दै आएका उदयपुर गाउँपालिका ७ का २२ वर्षका प्रदीप तामाङ, काभ्रेपलाञ्चोकको बेथानचोक गाउँपालिकाका २५ वर्षका छिरिङ लामा, मकवानपुरको मनहरि गाउँपालिका ५ डिल्लीपुरका १८ वर्षका रवीन राई र उदयपुरको कटारी नगरपालिका ८, गालटारका २५ वर्षका भीम बहादुर घले मगरेको उपचारकै क्रममा मृत्यु भयो । बाँकी घाइते भएकाहरू अस्पतालमा उपचारपछि घर फर्केका छन् । अहिले पनि उनीहरूले अस्पताल धाइरहनुपर्ने बाध्यता छ । कीर्तिपुर अस्पतालका अनुसार घाइते भएकाहरू अहिले पनि फलोअफका लागि महिना दिनमा अस्पताल आउने गरेका छन् । रामेछापका शेरबहादुर श्रेष्ठले कमल पोखरीमा सञ्चालन गरेको मःम पसलमा ग्यास सिलिण्डर पड्किएको थियो । नेपाल आयाल निगमका प्रवक्ता मनोज ठाकुर भने प्रयोगकर्ताले नै यस्तो विषयमा चासो दिनुपर्ने बताउँछन् । उनी भन्छन्, ‘ग्यास कहाँ दुर्घटना भएको छ, त्यो हुर्नुपर्यो, कुनै गोदाममा सिलिण्डर पड्केको छैन, ढुवानीको क्रममा सिलिण्डर पड्केको छैन, पड्कन्छ कहाँ भन्दा व्यापारिक प्रयोजनको क्रममा वा घरायसी प्रयोजनको क्रममा यस्तोमा पड्कँदा कुनै छानबिन समिति बनाउनुपर्छ वा क्षतिपूर्ति दिनुपर्छ भन्ने मलाई लाग्दैन ।’ उनी प्रयोकर्ताले नै यो विषयमा ध्यान दिनुपर्ने बताउँछन् । 'कुनै उद्योग वा व्यापारीले बीमा गरेको छ भने त्यही अनुसारको सुविधा पाउँछन् नभए यस्तो विषयमा त्यस्तो कुनै व्यवस्था था छैन,’ प्रवक्ता ठाकुरले भने । यस्ता विषयमा अध्ययन अनुसन्धान गर्ने काम प्रहरीको भएको उनको तर्क छ । गत चैत्र १५ गते काठमाडौंको तीनकुनेमा राजावादी प्रदर्शनका क्रममा ठूलो जनधनको क्षति भयो । घटनामा दुई जनाको मृत्यु हुनुका साथै थुप्रै घाइते भए । ठूलो परिमाणमा सार्वजनिक र निजी सम्पत्तिमा क्षति भयो । यो घटनालाई पनि सरकारले खासै चासो दिएन । गृहमन्त्री रमेश लेखकले घटनास्थलमा गएर अवलोकन गर्नु बाहेकको काम गर्न सकेनन् । संसद भवनकै आँगनमा भएको यति ठूलो घटनाको अवलोकन गर्नुपर्ने आवश्यकता प्रधानमन्त्री केपी शर्मा ओलीले ठानेनन् । राजावादीको प्रदर्शनमा आगजनी भएको तीनकुनेको घर । आफ्नो जनता आगो जलेर मर्दा सरकारले त्यसको दोष राजावादीलाई दियो । सुरक्षाकर्मीको नै गोली लागेर मृत्यु भएका कीर्तिपुरका सवीन महर्जन र आगोमा परेर मृत्यु भएका पत्रकार सुरेश रजकको परिवारलाई राहत मिल्ने काम सरकारले गर्न सकेन । यति ठूलो घटनाको छानबिन गर्नुपर्छ भन्ने महसुस सरकारले गरेन । गृह मन्त्रालयका उप सचिव एवं सूचना अधिकारी रविन्द्र आचार्य सरकारले जुनसुकै ठाउँमा भएका यस्ता घटनामाथि अनुसन्धान गरिरहेको दाबी गर्छन् । कतिपय ठाउँमा प्रहरी, सम्बन्धित अन्य निकायले घटनाको अनुसन्धान गरिरहेकाले सरकारले कुनै काम नै गरेन, चासो नै दिएन भन्न नमिल्ने उनको धारणा छ । विपदमा भएका घटनाका विषयमा छानबिन गरी क्षतिपूर्ति दिने कामका लागि राष्ट्रिय विपद जोखिम न्यूनीकरण तथा व्यवस्थापन प्राधिकरण रहेकाले उसैले हेरिरहेको उनको तर्क छ । प्राधिकरणका प्रवक्ता रामबहादुर केसी भने यस्ता घटनामा प्राधिकरणको कुनै भूमिका नहुने धारणा राख्छन् । ‘ताप्लेजुङको घटना विद्युत प्राधिकरणसँग सम्बन्धित हो, सिलिण्डर पड्केको घटना पनि अर्कै निकायसँग सरोकार राख्छ, यी घटनामा हाम्रो भूमिका हुँदैन,’ उनले भने । उनले प्राधिकरणको काम प्राकृतिक विपदबाट भएका बाढी/पहिरो, आगलागी, चट्याङ लगायतका घटनाको विषयमा छानबिन र अध्ययन गर्ने रहेको सुनाए । नागरिक अभियन्ता तथा त्रिभुवन विश्वविद्यालयका पूर्वप्राध्यापक सञ्जीव उप्रेती गणतन्त्र आएपछि जस्तो सरकार हुन्छ भन्ने अपेक्षा नागरिकको थियो, सो अपेक्षाअनुसार काम नभएको बताउँछन् । उनी गणतन्त्र र लोकतन्त्रपछि आम मान्छेलाई सर्वोपरि ठान्ने संस्कृतिको विकास होस् भन्ने चाहना भएपनि त्यस्तो हुन नसकेको बताउँछन् । ‘लोकतन्त्रको मूलमन्त्र आम मान्छे नै केन्द्रमा हुनुपर्ने हो । तर यहाँ त्यो भएन,’ उनी भन्छन्, ‘यहाँ आममान्छे केन्द्रमा छैनन्, नेता ठूल्ठूला व्यपारीलाई केन्द्रमा राखेर राज्य चल्यो, यसो हुँदा नागरिकका मुद्दा सरोकारका विषय बनेनन् ।’ उनी ठूला मान्छेमाथि भएका घटना सरोकारका विषय बन्ने र सञ्चारमाध्यमले पनि सोहीअनुसारको प्राथमिकता दिनाले पनि आम नागरिकमाथि भएका घटनामा सरकारको चासो नभएको सुनाउँछन् । ‘आम मान्छेका कुरा जति आउनुपर्ने हो त्यति अझै बाहिर आएका छैनन्, सञ्चारमाध्यमले पनि घटना भएको बेला उठाउने त्यसपछि फलोअप नगर्दा सरकारले त्यस्ता घटना बिर्सदै गयो,’ उनी भन्छन्, ‘सरकारको चासोमा जनता पर्न सकेनन् ।’ बेलुन पड्किएर सामान्य घाइतेपछि हेलिकोप्टरबाट काठमाडौं आउँदै अर्थमन्त्री पौडेल । गत फागुनमा पोखरामा आयोजना गरेको ‘पोखरा भ्रमण वर्ष २०२५’ उद्घाटन समारोहमा बेलुन पड्किँदा भने तत्काल हेलिकोप्टर पुग्यो । किनकि त्यहाँ उपप्रधान तथा अर्थमन्त्री विष्णु पौडेल र पोखरा महानगरपालिकाका मेयर धनराज आचार्य घाइते भएका थिए । सामान्य जलन भएका उनीहरूलाई उद्दार गर्न तत्काल हेलिकप्टर पठाइयो भने घटना लगत्तै मन्त्रिपरिषदको बैठक बसेर कास्कीका प्रमुख जिल्ला अधिकारी भरतमणि पाण्डेको संयोजकत्वमा छानबिन समिति बन्यो । उनीहरू सामान्य घाइते थिए । तर, सो घटनामा ठूलो छानबिन समिति बन्यो । पछि बेलुनमा हावा भर्ने एक जना भारतीय नागरिक पक्राउ परे । बेलुन पड्किएर सामान्य घाइते भएका मन्त्री र मेयर घाइते हुँदा छानबिन समिति बन्छ । तर, आधा दर्जन जनता एकै घटनामा परेर चिहान हुँदा समेत सरकारको प्राथमिकतामा पर्दैन । सरकारले त्यहाँ न कुनै छानबिन समितिको महसुस गर्छ न त थप त्यो विषयमा कुनै एक्सन लिन आवश्यक ठान्छ । जनता जिउँदै जल्दा पनि सरकारको मन भने कत्ति पनि जल्दैन ।

ट्रम्प, मस्क र टेस्ला अनि ह्वाइट हाउसमा रमिता

काठमाडौं । अर्बपति एलन मस्कले अमेरिकी राष्ट्रपति डोनाल्ड ट्रम्पका लागि आफ्नो काम सीमित गर्दैगर्दा उनले अर्को वर्षको मध्यावधि चुनावमा रिपब्लिकन पार्टीका लागि ठूलो दाता बन्ने तयारी गरिरहेका छन् । गत हप्ता ह्वाइट हाउसमा आफ्नो लागत कटौतीको भूमिका मुख्यतया समाप्त भएको घोषणा गरेपछि मस्कले आफ्नो पैसा र सामाजिक सञ्जाल प्लेटफर्म एक्सलाई सरकारभित्रको समयभन्दा बढी शक्तिशाली राजनीतिक उपकरणका रूपमा देखिरहेका छन् । उनी ट्रम्प प्रशासनको संघीय ब्युरोक्रेसीमा सुधार ल्याउने प्रयासको मुख्य अनुहार बनेका थिए । स्रोतका अनुसार विश्वका सबैभन्दा धनी व्यक्ति मस्कले आगामी मध्यावधि चुनावमा रिपब्लिकन उम्मेदवारहरूमा लगानी गर्दै ट्रम्पका राजनीतिक सल्लाहकारको रूपमा प्रभावशाली भूमिका निभाइरहने अपेक्षा गरिएको छ । सरकारी दक्षता विभाग (डोज) को नेतृत्व गर्दै लगभग हरेक संघीय एजेन्सीमा कर्मचारी कटौती निरीक्षण गरेपछि मस्कले लगानीकर्तालाई गत हप्ता मे महिनाबाट डोजसँगको आफ्नो समय साप्ताहिक एक-दुई दिनमा सीमित गर्ने बताएका थिए । विशेष सरकारी कर्मचारीको रूपमा उनी १३० दिन मात्र सेवा गर्न सक्छन्, जुन अवधि मेको अन्त्यमा सकिनेछ । 'मस्क थाकेका र हताश भएका छन्, विशेषगरी उनको कम्पनीमाथि भएका आक्रमणहरूसँग,’ स्रोतले भन्यो । ह्वाइट हाउसका प्रवक्ता ह्यारिसन फील्ड्सले मस्कका राजनीतिक योजनाहरूमा टिप्पणी गर्न अस्वीकार गरेका छन् । टेस्लाले पछिल्ला केही महिनामा विभिन्न समस्याहरू झेलेको छ । मस्कको अतिदक्षिणपन्थी राजनीतिप्रति विरोधका कारण कम्पनीको छवि धमिलिएको छ । टेस्लाका गाडीहरू तोडफोड भएका छन् । पुरानो गाडीहरूको बिक्री घटेको छ र स्टक मूल्यले ठूलो गिरावट झेलेको छ । केही लगानीकर्तालाई मस्कलाई राजनीतिबाट बाहिरिन आग्रह गर्न प्रेरित गरेको छ । ट्रम्पको कार्यकालमा १०० दिन पूरा हुँदै गर्दा मस्कले ह्वाइट हाउसलाई दिएको समयलाई संघीय कर्मचारी प्रणालीमा दशकौंपछिको ठूलो रूपान्तरण प्रयास र पारदर्शिताको कमी तथा स्वार्थ द्वन्द्वको प्रश्नले घेरेको छ । मस्कका धेरै कम्पनीहरूको डोजद्वारा लक्षित एजेन्सी र विभागहरूसँग कारोबार थियो । ह्वाइट हाउसले मस्कका व्यावसायीक स्वार्थहरू डोजसँगको भूमिकासँग विरोध नभएको बताएको छ । मस्कले फेब्रुअरीमा पत्रकारहरूलाई भनेका थिए, 'म फोहोर हटाइरहेको छु, मेरो कुनै स्वार्थ द्वन्द्व छैन र म अधिकतम पारदर्शी छु ।’ ट्रम्प ह्वाइट हाउसमा आएसँगै मस्क निर्भीक र परम्परागत मापदण्डहरूबाट मुक्त शक्तिशाली बलका रूपमा देखा परे । फेब्रुअरीको कन्जरभेटिभ पोलिटिकल एक्सन कन्फरेन्स (सीपीएसी) मा उनले रातो धातुको चेनस देखाउँदै भने, 'यो ब्युरोक्रेसीका लागि चेनस हो ।’ उनले संघीय खर्चबाट २ ट्रिलियन डलर कटौती गर्ने महत्त्वाकांक्षी लक्ष्य राखेका थिए । डोजको वेबसाइटले हालसम्म करदाताहरूलाई १६० अर्ब डलर बचत भएको दाबी गरे पनि वेबसाइट त्रुटि र सुधारहरूले भरिएको छ । सुरुवातमा मस्कको बाहिरी ऊर्जालाई स्वागत गरेका मन्त्रीहरूले बिस्तारै उनको रणनीतिसँग सतर्कता देखाउन थालेका थिए । ट्रम्पले विभागीय निर्णय मन्त्रीहरूमा निर्भर हुने स्पष्ट गरेपछि उनीहरूले स्टाफ कटौतीमा मस्कलाई विरोध गर्न साहस बढाए । तर आन्तरिक झगडा रोकिएन । मस्कले ट्रम्पका तीन वरिष्ठ मन्त्रीहरू– स्टेट सेक्रेटरी मार्को रुबियो, ट्रान्सपोर्ट सेक्रेटरी सीन डफी र ट्रेजरी सेक्रेटरी स्कट बेशन्टसँग झगडा गरे । बेशन्टलाई मस्कले एक्समा अनफलो गरेका थिए, जसलाई कतिपयले उनको असन्तुष्टिको संकेत माने । मस्कले ट्रम्पका व्यापार सल्लाहकार पीटर नवारोलाई 'मूर्ख’ भनेका थिए । जसको प्रतिक्रियामा नवारोले भनेका थिए, 'मलाई यसभन्दा खराब पनि भनिएको छ ।’ ट्रम्पले बारम्बार मस्कको साहसको प्रशंसा गरे । तर, ह्वाइट हाउसको विधान मामिला कार्यालयले रिपब्लिकन सांसदहरूबाट मस्कका संघीय कार्यक्रम कटौतीप्रति आक्रोशपूर्ण फोनहरू प्राप्त गरिरहेको थियो । टाउनहलहरूमा मतदाताहरूले मस्क र डोजप्रति आक्रोश व्यक्त गरेका थिए । टेस्लाका लागि समर्थन खोज्दै मस्कमाथि सार्वजनिक आक्रोश बढ्दै गइरहेको बेला उनले ट्रम्पलाई टेस्लालाई समर्थन गर्न आग्रह गरे । मार्च ८-९ को सप्ताहन्तमा मार–ए–लागोमा सँगै यात्रा गर्दा यो छलफल भएको थियो । त्यसपछि उनले रिपब्लिकन सांसदहरूलाई पनि टेस्लालाई समर्थन गर्न आग्रह गरे । केही दिनपछि मार्च ११ मा ट्रम्पले ह्वाइट हाउसमा रातो टेस्ला प्रदर्शन गर्दै टेस्लालाई अमेरिकी नवप्रवर्तनको प्रतीक भने । उनले मोडेल एस टेस्लालाई 'सुन्दर’ भन्दै ह्वाइट हाउसका कर्मचारीहरूका लागि किन्न चाहेको बताए । त्यही साँझ फक्स न्युज होस्ट र ट्रम्पका सहयोगी सीन ह्यानिटीले एक्समा पोस्ट गर्दै भने, 'मैले मेरो नयाँ सेल्फ–ड्राइभिङ टेस्ला अर्डर गरें !’ रिपब्लिकन सेनेटर टेड क्रुजले पनि ट्रम्पको नयाँ टेस्लासँगको फोटो पोस्ट गर्दै लेखे ’यो मैले देखेको सबैभन्दा कूल कुरा हुनसक्छ।’ मार्च १९ मा वाणिज्य सचिव हावर्ड लुटनिकले फक्स न्युजमा गएर दर्शकहरूलाई टेस्लाको सेयर किन्न आग्रह गरेका थिए, जुन आचारसंहिता विरुद्ध हो । ह्वाइट हाउसले भने कुनै नियम उल्लंघन नभएको दाबी गर्यो । ह्वाइट हाउसका फिल्ड्सले भने, 'एलन मस्कले ट्रम्पलाई सहयोगको लागि आग्रह गरेको दाबी पूर्ण रूपमा गलत हो ।’ ट्रम्पले पनि मस्कले आफूलाई कहिल्यै सहयोगको लागि आग्रह नगरेको बताएका छन् । मस्कले पनि आफैले सहयोग मागेको छैन भनेका छन् । २०२४ मा मस्कले चुनावी अभियानका क्रममा ट्रम्प र अन्य रिपब्लिकनलाई २५० मिलियन डलरभन्दा बढी पैसा खर्च गरेका थिए । विस्कन्सिन हारपछि मस्कले ह्वाइट हाउसमा आफ्नो राजनीतिक प्रोफाइल घटाए र एक्समा अन्तरिक्ष र विद्युतीय गाडीहरूबारे बढी पोस्ट गर्न थाले । अमेरिकी नीतिको असर : चिनियाँ उत्पादनमा ठूलो ब्रेक, वैकल्पिक बजारको खोजी