सरकार र केन्द्रीय बैंकबीच प्रमुख पाँच कलह

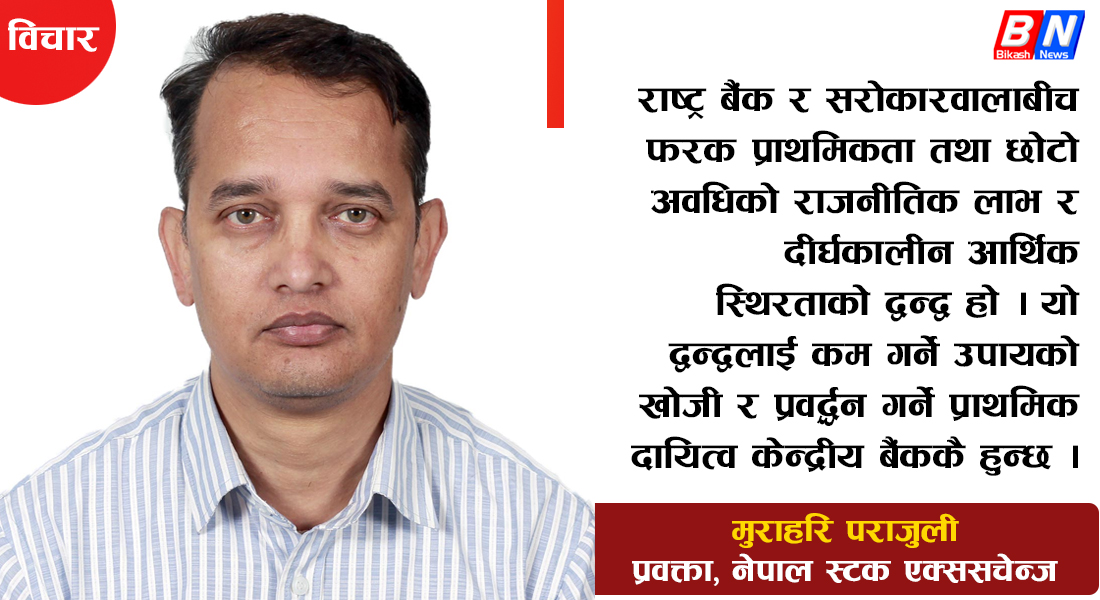

नेपाल राष्ट्र बैंकले २०७८ साउनमा जारी गरेको मौद्रिक नीतिमा बैंक तथा वित्तीय संस्थाले एउटा ग्राहकलाई अधिकतम चार करोड र समग्र बैंकिङ प्रणालीबाट १२ करोड रुपैयाँसम्म सेयर धितो राखेर कर्जा दिनसक्ने व्यवस्था ग¥यो। यो व्यवस्था ‘४–१२ को सीमा’ भनेर चर्चित भयो र यसको चौतर्फी विरोध भयो। पुँजीबजार र सेयर लगानीकर्ताको लागि हानिकारक भएको भन्दै सडकदेखि संसद्सम्म राष्ट्र बैंकको आलोचना भयो। विरोधमा सेयर लगानीकर्ताको नाममा खुलेका विभिन्न संघसंस्थाले ‘आन्दोलन’ नै गरे । सरकारले गभर्नरलाई निलम्बन ग¥यो। सरकारको वक्रदृष्टिमा पर्ने यो नै पहिलो घटना भने होइन । सरकारसँग मात्रै होइन केन्द्रीय बैंक र अन्य सरोकारवालाबीच पनि सम्बन्ध सधैँ सुमधुर हुँदैन । केन्द्रीय बैंक थुप्रै सन्दर्भमा वित्तीय क्षेत्रका सेवाप्रदायक र सेवाग्राहीसँग ‘नराम्रो’ बन्नुपर्छ । यस्तो घटना नेपालमा मात्रै हुने होइन । अन्यत्र पनि हुन्छ । हालसालैका केही घटना यस्ता छन् जसमा सरकार र केन्द्रीय बैंकको कुरा मिलेको देखिँदैन । संयुक्त राज्य अमेरिकाः पहिलो कार्यकाल (सन् २०१७–२०२१) मा राष्ट्रपति डोनाल्ड ट्रम्प त्यहाँको केन्द्रीय बैंक फेडरल रिजर्भ (फेड)का अध्यक्ष जेरम पावेलसँग खुसी थिएनन् । आफैले नियुक्त गरेका पावेलसँगको विमतिलाई ट्रम्पले सार्वजनिक मञ्चहरूमै प्रकट गर्ने गरेका थिए । विमतिका मुख्य बुँदाहरू ब्याजदर, बैंकदर, विनिमयदर र अन्तर्राष्ट्रिय व्यापार थिए । पावेलको नेतृत्वमा फेडले सन् २०१८ मा मुद्रास्फीति नियन्त्रण गर्न र आर्थिक वृद्धिलाई स्थिर बनाउन ब्याजदर पटकपटक बढायो । ट्रम्पलाई यो कुरा मन परको थिएन । फेडको कदमले आर्थिक वृद्धिलाई सुस्त बनाएको र सेयर बजार घटाएको उनको तर्क थियो। उनले तर्क मात्रै गरेनन् फेड प्रमुखलाई व्यक्तिगत गालीगलौज समेत गरे। ट्रम्पले फेडलाई अमेरिकी डलर धेरै बलियो बनाएर अमेरिकी वस्तु निर्यातलाई हानि पु¥याएको आरोप लगाए । चीन र युरोपका केन्द्रीय बैंकहरू जस्तै फेड पनि आक्रामक होस् र विनिमय दरकै माध्यमबाट अन्तर्राष्ट्रिय व्यापार आफ्नो पक्षमा बनाउन सकियोस् भन्ने ट्रम्प चाहन्थे। यसमा पनि ट्रम्पको अपेक्षाअनुरूप फेडरल रिजर्भले काम गरेन, गर्न सकेन । टर्कीः राष्ट्रपति रेसेप तैयप एर्दोगान र टर्कीको केन्द्रीय बैंकबीच बारम्बार विवाद उठेका हुन्। तीव्र गतिमा मुद्रास्फीति भइरहे पनि उनले ब्याजदर घटाउनुपर्छ भन्दै आएका छन्। यसले लगानीकर्तालाई असामञ्जस्यमा पारेको छ भने मौद्रिक अस्थिरता पनि निम्त्याएको छ । पछिल्लो समय टर्की संसारमै सबैभन्दा उच्च दरको मुद्रास्फीति बेहोरिहेको मुलुकको सूचीमा छ । यस बीचमा एर्दोगानले सन् २०१९ यता पाँच वर्षमा टर्कीको केन्द्रीय बैंकमा पाँच जना गभर्नर फेरेका छन् । अर्जेन्टिनाः आर्थिक अस्थिरताको दृष्टिले अर्जेन्टिना संसारकै चर्चित मुलुक हो। कुनै बेला उच्च आय भएका मुलुकको हाराहारीमा पुग्छ भन्ने अनुमान गरिएको अर्जेन्टिना पटकपटक आर्थिक सङ्कटको भूमरीमा पर्दै आएको छ । विदेशी ऋण तिर्न नसकेर उसले सन् १९५६ देखि २०२० सम्म गरी सात पटक कर्जा पुनर्तालिकीकरण गरिसकेको छ । यसबीचका सरकारहरूले केन्द्रीय बैंकलाई समस्या समाधानको उपाय निकाल्न दवाब दिएका थिए । एक वर्षअघि राष्ट्रपति निर्वाचित भएका हाभियर मिलीले चुनावी सभाहरूमा केन्द्रीय बैंक खारेज गर्ने र अर्जेन्टिनी पेसोलाई अमेरिकी डलरले प्रतिस्थापन गर्ने लगायतका चर्को भाषण गर्थे । भारतः भारतीय प्रधानमन्त्री नरेन्द्र मोदी र रिजर्भ बैंक अफ इन्डियाका तत्कालीन गभर्नर रघुराम राजन (सन् २०१३–२०१६) बीचको असमझदारी पनि चर्चाको विषय भएको थियो। अघिल्लो सरकारले नियुक्त गरेको राजनले मोदीसँग एक वर्ष मात्रै काम गरे तापनि मुद्रास्फीति नियन्त्रण, ब्याजदर र आर्थिक सुधारजस्ता विषयमा दुई जनाको कुरा मिलेको थिएन । केन्द्रीय बैंकको परम्परागत भूमिकामा प्रशिक्षित गभर्नर राजनले मुद्रास्फीति नियन्त्रणलाई प्राथमिकता दिँदै बढ्दो मूल्यस्तरलाई रोक्न ब्याजदर अपेक्षाकृत उच्च तहमै राखे। यता प्रधानमन्त्री मोदीको सरकार र उद्योगी व्यापारीको समुदाय भने सदाभैmँ लगानी र आर्थिक वृद्धिलाई बढावा दिने नाममा ब्याजदर न्यून होस् भन्ने चाहन्थे । ट्रम्पले जस्तो मोदी आफैले सार्वजनिक रूपमा राजनको आलोचना नगरे पनि उनको दलका अरू नेताहरू भने व्यक्तिगत गालीगलौजमै उत्रिए । सत्तारुढ दल भारतीय जनता पार्टी (भाजपा) का नेताहरूले आर्थिक विस्तार सुस्त बनाएको, विदेशीको इशारामा चलेको आरोपसमेत राजनलाई लगाए । राजन ‘मनैदेखि पूर्ण रूपमा भारतीय नभएको र जानाजानी अर्थतन्त्रलाई हानि पु¥याएको’ उनीहरूको दाबी थियो। तिनै नेतामध्येका एक जनाले मोदीलाई पत्र लेख्दै राजनलाई हटाउन मागसमेत गरे । राजनले प्रायः अति महत्वाकांक्षी वृद्धिदर हासिल गर्ने प्रक्षेपणमाथि प्रश्न उठाउँथे। छोटो अवधिका उपायमा अत्यधिक निर्भरताले निम्त्याउन सक्ने सङ्कटबारे सचेत गराउँथे । आधारभूत पक्षमा व्यापक सुधार नगरी वस्तु तथा सेवा उत्पादनमा उच्च वृद्धि गर्न नसकिने र कदाचित वृद्धि भइहाल्यो भने टिकाउ नहुने उनको विचार थियो। त्यसैले राजनलाई आम जनताको पक्षमा नभएर कुलीन वर्गको हितमा उभिएको आरोप लागेको थियो। उनलाई ‘सुट बुटकी सरकार’ को लागि उपयुक्त पात्र भएको प्रचारबाजी गरियो। राजन कालो धनलाई नियन्त्रण गर्ने नाममा आकस्मिक र कठोर नीतिगत कदम चाल्ने पक्षमा थिएनन्। यस विपरीत मोदी सरकारले राजन बाहिरिएपछि सन् २०१६ मा ‘नोटबन्दी’ योजना अघि सा¥यो। यसलाई आलोचकहरू असफल कार्यक्रम मान्छन् । यिनै अप्ठ्याराहरूका कारण राजन आरबीआई गभर्नरको रूपमा दोहोरिन खोजेनन् वा पाएनन् र सिकागो युनिभर्सिटी फर्किए । मोदी सरकारले राजनपछि गभर्नर बनेका उर्जित पटेलसँग पनि यस्तै व्यवहार देखायो। केन्द्रीय बैंकको परम्परागत भूमिकामा प्रतिबद्ध पटेलले आर्थिक स्थायित्व, मुद्रास्फीति, स्वायत्त केन्द्रीय बैंक र वित्तीय सुशासनमा जोड दिए । सरकार पहिले जस्तै उच्च आर्थिक वृद्धि चाहन्थ्यो। ‘नोटबन्दी’को पनि पटेलले आलोचना गरे। उनले यसलाई ‘कम फाइदा र कमजोर कार्यान्वयन गरिएको नीति’ भने। सरकारसँग असहमति बढ्दै गएपछि पटेलले गभर्नर भएको २७ महिनामै राजीनामा दिए । कलहको कारण यस किसिमको कलहको कारण के होला ? केन्द्रीय बैंकहरू राजनीतिक नेता, राष्ट्रपति, प्रधानमन्त्री, मन्त्रीलगायतका कार्यकारीहरूको आलोचनाको निशानामा पर्ने कुरा असामान्य होइन । सरोकारवालाको प्राथमिकता, नीतिगत दृष्टिकोण वा आर्थिक दर्शनहरूमा भिन्नताका कारण द्वन्द्व उत्पन्न हुन्छन्। यी द्वन्द्वहरूले आर्थिक स्थिरता, लगानीकर्ताको मनोबल र सार्वजनिक संस्थाहरूको विश्वसनीयतामा नकारात्मक प्रभाव पार्न सक्छन् । यस्ता द्वन्द्व गतिशील र बहुआयामिक हुन्छन्। सतहमा भिन्न रूप देखिए पनि माथिका प्रसङ्गहरूलाई नै केलाउँदा अन्तर्निहित कारण समान देखिन्छ । अर्थात् कलहको मुख्य कारण केन्द्रीय बैंकको भूमिका र आम अपेक्षाबीच बेमेल हो। मौद्रिक नीतिको जटिलता, स्रोतको अभाव र संस्थागत सीमितताबारे जनमानसमा रहेको जानकारीको कमीले केन्द्रीय बैंक सरोकारवालाको आक्रोशको निशानामा पर्छन् । मुद्रास्फीति नियन्त्रण र मूल्य निर्धारणः केन्द्रीय बैंकले ब्याजदर र मुद्राको आपूर्ति समायोजन गरेर मुद्रास्फीति नियन्त्रण गर्ने प्रयास गर्छ तर वस्तु र सेवाको मूल्यलाई प्रत्यक्ष रूपमा नियन्त्रण गर्न सक्दैन । बजारमा महँगी बढ्यो भने मान्छेहरू केन्द्रीय बैंकलाई गाली गर्न थाल्छन्। सामान्यतया केन्द्रीय बैंकले मुद्रास्फीति र आर्थिक आवश्यकतामा आधारित ब्याजदरहरू तय गर्छ तर कर्जा तथा निक्षेपका ब्याजदरलाई प्रत्यक्ष रूपमा नियन्त्रण गर्दैन । धेरैले केन्द्रीय बैंकले वाणिज्य बैंकहरूलाई सस्तो ऋण प्रदान गर्न बाध्य पारोस् भन्ने चाहना गर्छन्। ब्याजको उचित व्यवस्थापन भएन भने वित्तीय अस्थिरता आउनसक्ने कुराको मतलब आमजनतालाई हँुदैन । केन्द्रीय बैंकले तीव्र मुद्रास्फीति रोक्न र स्थिरता कायम राख्न सावधानीपूर्वक मुद्रा आपूर्ति व्यवस्थापन गर्नुपर्ने हुन्छ । तर धमाधम मुद्रा छापेर केन्द्रीय बैंकले आर्थिक वृद्धिलाई सहयोग गर्नुपर्छ भन्ने कतिपय मान्छेलाई लाग्छ । मुद्राको अधिक आपूर्तिले मुद्रास्फीति बढाउँछ भन्ने ज्ञान उनीहरूलाई हँुदैन । केन्द्रीय बैंकहरूले मूल्य स्थिरतालाई प्राथमिकता दिन्छन्। यसको अर्थ उसले निश्चित वस्तु तथा सेवाको मूल्य यति हुनुपर्छ भनेर निर्देशन जारी गर्छ भन्ने होइन । बैंकले मुद्रास्फीतिलाई नियन्त्रण गर्न ब्याजदर बढाउन सक्छन्। यसले आर्थिक वृद्धिलाई सुस्त बनाउन सक्छ । राजनीतिकर्मीका लागि यो ग्राह्य हुँदैन । असल नियत भएकै कार्यकारीहरू पनि बेरोजगारीलाई सम्बोधन गर्न वा जनभावना आफ्नो पक्षमा होस् भन्ने आशयले उच्च मुद्रास्फीतिको जोखिम भए पनि वृद्धिउन्मुख ब्याजदर नीतिको चाहना गर्छन् । बलियो मुद्रा र राष्ट्रिय अभिमानः केन्द्रीय बैंकले मौद्रिक नीतिमार्फत विनिमय दरहरूलाई प्रभाव पार्न खोज्छ । तथापि विनिमय दर निर्धारणमा उसको पूर्ण नियन्त्रण हँुदैन । खुला विनिमय निर्धारण प्रणालीमा त झन् केन्द्रीय बैंकको भूमिका लगभग शून्य हुन्छ । तापनि केही मान्छेहरू विनिमय दरलाई राष्ट्रिय अभिमानको विषय बनाउँछन् र केन्द्रीय बैंकले आफ्नो मुद्रालाई बलियो राखोस् भन्ने चाहन्छन्। उनीहरूका अनुसार स्वदेशी मुद्राको विनिमय दर उच्च हुनु भनेको देश शक्तिशाली हुनु हो। यस सम्बन्धमा हाम्रा कतिपय नेता, सांसदले सार्वजनिक अभिव्यक्ति दिएर हाँसोका पात्र बनेका छन् । अर्काथरी आर्थिक नियमहरूमा अर्धशिक्षितहरू हुन्छन् जो अधिक हस्तक्षेपले निर्यात व्यापार र आर्थिक स्थिरतालाई हानि पु¥याउन सक्छ भन्ने ख्याल गर्दैनन्। सरकार प्रमुखहरू वा कार्यकारीहरू निर्यात बढाउन स्वदेशी मुद्रालाई कृत्रिम रूपमा कमजोर बनाउन चाहन्छन्। यो सरल उपाय होइन । यसको सकारात्मक र नकारात्मक दुवै प्रभाव हुन्छ । आयात व्यापारमा निर्भर मुलुकहरूका लागि यो उपाय महँगो पर्न सक्छ । केन्द्रीय बैंकहरूले मुद्रास्फीति नियन्त्रण गर्न वा विदेशी लगानी आकर्षित गर्न स्थिर विनिमय दर वा स्वदेशी मुद्रालाई बलियो बनाई राख्नुपर्ने हुन्छ । ऋण व्यवस्थापनः केन्द्रीय बैंकहरूको परम्परागत भूमिका सार्वजनिक ऋण व्यवस्थापन हो। यद्यपि पछिल्लो समयमा नेपालसहित कतिपय मुलुकमा यसका लागि अलग्गै निकाय स्थापना गरिएको छ । परम्परागत भूमिकामा सरकारले आवश्यक स्रोत जुटाउन केन्द्रीय बैंकलाई ऋण व्यवस्थापन गर्ने दवाब दिन सक्थे। यसले केन्द्रीय बैंकको स्वतन्त्रतालाई कमजोर पार्ने गरेको थियो। आर्थिक वृद्धि र रोजगारी सिर्जनाः केन्द्रीय बैंकले मौद्रिक स्थिरतामार्फत आर्थिक वृद्धिको लागि अनुकूल वातावरण सिर्जना गर्छ तर प्रत्यक्ष रूपमा रोजगारी सिर्जना गर्दैन । धेरैलाई रोजगारी सिर्जनामा सरकारको वित्तीय नीति र निजी क्षेत्रको गतिविधिको मुख्य हात हुन्छ भन्ने बिर्सिएका हुन्छन् वा त्यस किसिमको जानकारी नै हुँदैन । केन्द्रीय बैंकहरूले सामान्यतया मुद्रास्फीति नियन्त्रण, ब्याज दर व्यवस्थापन र मौद्रिक नीतिमार्फत वित्तीय स्थिरता सुनिश्चित गर्नमा ध्यान केन्द्रित गर्छन्। अर्काेतर्फ, कार्यकारीहरूले प्रायः वित्तीय नीति (सरकारी खर्च र राजस्व परिचालन) मार्फत आर्थिक वृद्धि, रोजगारी सिर्जना वा सामाजिक कल्याणलाई प्राथमिकता दिन सक्छन्। केन्द्रीय बैंकहरूले मुद्रास्फीतिसँग लड्न ब्याजदर बढाउँदा द्वन्द्व उत्पन्न हुन सक्छ । केन्द्रीय बैंकको लक्ष्य र सरकारी लक्ष्यमा टकराव उत्पन्न हुनसक्छ । कार्यकारीहरूले केन्द्रीय बैंकलाई विशेष गरी चुनावअघि अर्थतन्त्रलाई चलायमान बनाउन न्यून ब्याज दर, परिमाणात्मक सहजता (क्वान्टिटिभ इजिंग) सहितको खुकुलो मौद्रिक नीतिहरू अपनाउन दबाब दिन सक्छन्। स्वतन्त्र हुनुपर्छ भन्ने मान्यता अवलम्बन गर्ने केन्द्रीय बैंकहरूले संस्थागत विश्वसनीयता कायम राख्न र दीर्घकालीन स्थिरतामा ध्यान केन्द्रित गर्न यस्तो दबाबको प्रतिरोध गर्नुपर्ने हुन्छ । वित्तीय सङ्कट निवारण, बैंकिङ प्रणालीको रक्षाः केन्द्रीय बैंकले अन्तिम ऋणदाता (आश्रयदाता)को रूपमा काम गर्छ र वित्तीय स्थिरता सुनिश्चित गर्दछ तर सबै बैंकिङ असफलतालाई रोक्न सक्दैन । बैंकहरूले अत्यधिक जोखिम लिएका छन् भने अर्काको पैसामा त्यस्ता संस्थाको उद्धार गर्नु नैतिक हिसाबले पनि मनासिब हुँदैन । बैंक तथा वित्तीय संस्था सङ्कटापन्न भए भने केन्द्रीय बैंकले उद्धार गर्छ भन्ने आम धारणा छ । प्रत्येक बैंकको कमजोर व्यवस्थापन र लापरवाहीमा केन्द्रीय बैंकले काँध थाप्न सक्दैन र थाप्न पनि हुँदैन । स्वायत्तता र सरकारी हस्तक्षेपः निष्पक्ष मौद्रिक नीति सुनिश्चित गर्न केन्द्रीय बैंक स्वायत्त हुनुपर्छ, यसले स्वतन्त्र रूपमा काम गर्नुपर्छ भन्ने परम्परागत मान्यता हो। राजनीतिकर्मीलाई यो मान्यता मन पर्दैन नै। धेरै मान्छे केन्द्रीय बैंकले सरकारी आदेशको पालना गनुपर्छ भन्ने पक्षमा हुन्छन्। यसले नीतिगत अस्थिरता निम्त्याउँछ । अल्पअवधिको छुद्र राजनीतिक स्वार्थ र दीर्घकालीन आर्थिक स्थायित्व कायम गर्ने गहन उद्देश्य मेल खाँदैन । यस किसिमको बेमेलले खासगरी महँगी बढिरहेको, बेरोजगारी बढिरहेको वा आर्थिक गतिहीनताको अवस्थामा थप निराशा सिर्जना गर्छ । अर्थशास्त्र र आर्थिक नियमः कलहको अर्को कारण अर्थशास्त्र पनि हो। अर्थशास्त्र एक सामाजिक विज्ञान हो, जसमा आर्थिक प्रविधि र नैतिक आदर्श दुवै जोडिएका हुन्छन्। प्राविधिक अर्थशास्त्रमा जोड दिनेहरूले यसलाई भौतिकशास्त्र वा रसायनशास्त्र जस्तो प्राकृतिक विज्ञानको रूपमा व्यवहार गर्छन् । अर्थात् पोजिटिभ साइन्समा जस्तो आर्थिक प्रवृत्तिहरूको विश्लेषण गरेर समाधान निकाल्ने प्रयास गरिन्छ । यो शैलीले निरन्तर परिवर्तनशील, जीवन्त र गतिशील मानव समाजका आवश्यकतालाई पूर्ण रूपमा सम्बोधन गर्न सक्दैन । अर्कोतर्फ, राजनीतिक अर्थशास्त्रमा जोड दिने हुन्छन्। राजनीतिक अर्थशास्त्रमा कलाको मात्रा बढी र प्रविधिको मात्रा तुलनात्मक रूपमा कम हुन्छ । यसमा अर्थशास्त्र नर्माटिभ साइन्स हुन्छ । निश्चित नैतिक आदर्शलाई मुख्य मानेर त्यसको वरपर उत्पादन, विनिमय, वितरण, उपभोग, बचत, लगानीजस्ता आर्थिक समस्याको हल खोजिन्छ ।केन्द्रीय बैंकको भूमिका सामान्यतया प्राविधिक पक्षतर्फ झुकेको हुन्छ । बृहत् समाजको अपेक्षालाई प्राविधिक रूपमा मात्र सम्बोधन गर्न सकिँदैन । यस कारण पनि द्वन्द्व उत्पन्न हुन्छ । आर्थिक प्रविधि र कलाबीचको सीमारेखा कहिले केन्द्रीय बैंकले मिचेको हुन्छ कहिले अर्को पक्षले। केन्द्रीय बैंकको उत्पत्तिः केन्द्रीय बैंकको उत्पत्तिकै चरणमा द्वन्द्वको बिउ रोपिएको थियो भन्न पनि सकिन्छ । सन १६९४ मा स्थापना भएको बेलायतको बैंक अफ इङ्गल्यान्डलाई पहिलो आधुनिक केन्द्रीय बैंक मानिन्छ । सरकारलाई युद्धका लागि आवश्यक वित्तीय स्रोत जुटाउने, मुद्राको व्यवस्थापन गर्ने गरी स्थापना भएको यस बैंकले क्रमिक रूपमा आफ्नो भूमिका विस्तार गर्दै लग्यो र यही ढाँचामा अन्य मुलुकहरूमा पनि केन्द्रीय बैंकहरू स्थापना हुँदै गए । यसबाट एकातिर निजी क्षेत्रका बैंकहरूले आफ्नो काम खोसिएको अनुभव गरे भने अर्कोतिर निजी करारहरूबाट हुने बैंकिङ कारोबारलाई केन्द्रीय बैंकबाट जारी हुने कानुन र निर्देशनले क्रमिक रूपमा प्रतिस्थापन गर्दै लगे । यसले बैंक सञ्चालक र ग्राहक दुवैमा असन्तुष्टि पैदा गर्यो। अहिले पनि सबै जना बैंकिङ क्षेत्रको अराजकतालाई केन्द्रीय बैंकले नियन्त्रण गर्नुपर्छ भन्नेमा सहमत हुन्छन्। तर, त्यो अराजकतालाई नियन्त्रण गर्न तर्जुमा गरिएको नियम कानुन र त्यसअनुरूप गरिने अनुगमन तथा सुपरिवेक्षण ‘मलाई लागु नहोस्’ भन्ने चाहना धेरैले गर्छन्। अर्थात् एकातिर केन्द्रीय बैंकका कारण निक्षेपकर्ताको पैसा मनलाग्दी चलाउन नपाएकोमा बैंक सञ्चालक बेखुसी छन् भने अर्कोतिर केन्द्रीय बैंकले तिनै बैंक सञ्चालकको पक्ष लिएको भन्दै ग्राहकहरू दुःखी छन्। केन्द्रीय बैंकको उत्पत्तिदेखि सुरु भएको यो गुनासोलाई कम गर्न सकिएला तर अन्त्य हुने वाला छैन । वैचारिक भिन्नताः अर्थतन्त्रलाई बजारमुखी बनाउने कि राज्यमुखी बनाउने भन्ने बहसमा केन्द्रीय बैंक पनि जोडिन आइपुग्छ । अराजक पुँजीवादी भनिने लिबरटेरियनहरू सब थोक बजारले सञ्चालन गर्नसक्ने स्वचालित समाजको परिकल्पना गर्छन्। उनीहरूको काल्पनिक समाजमा सूचना (बजार मूल्य) र प्रोत्साहन (नाफा) ले नै समाजलाई परिचालन तथा स्रोतहरूको आदर्शतम व्यवस्थापन गर्छ । यही क्रममा उनीहरू केन्द्रीय बैंक आवश्यक नै भन्छन् । बिडम्बना, यस्तै सोच राख्ने मध्येका एक एलान ग्रीनस्पानले अमेरिकी फेडरल रिजर्भ बैंकको प्रमुखका रूपमा सबैभन्दा लामो कार्यकाल (सन् १९८७-२००६) बिताए । राष्ट्रपति रोनाल्ड रेगनदेखि जर्ज बुश सिनियर, बिल क्लिन्टन र जर्ज बुश जुनियरसँग उनले काम गरे। उनको कार्यकालमा सन् १९८७ को स्टक मार्केट क्र्यास, १९९० को मन्दी, सन् १९९९ को डट कम बबल र ट्विन टावर आक्रमणपछिको आर्थिक समस्याजस्ता ठूला सङ्कट देखा परे । यी सङ्कटको समाधान उनले युवावयमा वकालत गर्ने गरेको ‘लिबरटेरियनिज्म’ले हल गर्ने खालका थिएनन् । अर्कोतिर राज्यवादी सोचको वकालत गर्नेहरू केन्द्रीय बैंकको विस्तारित भूमिकाको पक्षमा हुन्छन् । यस्तो सोचले केन्द्रीय बैंकसँग जोडिन आउने हरेक पक्षको सुक्ष्म व्यवस्थापन गर्नुपर्छ भन्ने मान्यता राख्छ । उनीहरू केन्द्रीय बैंकसँग मात्र वित्तीय स्रोतको आदर्शतम व्यवस्थापन गर्ने सूचना, ज्ञान, विवेक, अनुभव तथा शक्ति हुन्छ भन्ने ठान्छन्। यस किसिमको सोचले पनि धेरै बिगारेको छ । कलहको प्रभाव बजार अस्थिरताः कार्यकारीहरू र केन्द्रीय बैंकबीचको विवादले अनिश्चितता निम्त्याउन सक्छ । यसले गर्दा मुद्राको उतारचढाव, मूल्य अस्थिरता, सेयर बजारमा तीव्र उतारचढाव र पुँजी पलायन हुन सक्छ । विश्वसनीयतामा क्षतिः विभाजनकारी वादविवादले केन्द्रीय बैंकको विश्वसनीयतामा क्षति पु¥याउँछ । केन्द्रीय बैंकको विश्वसनीयता घट्दा उसका मुद्रास्फीति नियन्त्रण गर्ने, वित्तीय स्थायित्व कायम गर्ने, बैंकिङ कारोबारलाई सुरक्षित बनाउने लगायतका कामकारबाही प्रभावहीन बन्छन् । आर्थिक अराजकताः प्रतिष्ठा गुमाएको संस्थाले तर्जुमा गर्ने नीति र त्यसलाई कार्यान्वयन गर्ने क्रियाकलाप प्रभावहीन हुँदा आर्थिक अराजकता आउँछ । अल्पकालीन र निश्चित स्वार्थ समूहलाई लाभ पुग्ने विसङ्गत नीतिहरू बन्छन्। यस्ता नीतिहरूले दीर्घ कालमा वित्तीय क्षेत्रका सेवाप्रदायक र उपभोक्ता दुवैलाई हानि पु¥याउँछ । संस्थागत स्वतन्त्रतामा ह्रासः प्रभावकारी मौद्रिक नीतिको लागि केन्द्रीय बैंकको स्वतन्त्रता महत्वपूर्ण मानिन्छ । राजनीतिक हस्तक्षेपले संस्थालाई कमजोर पार्छ । कमजोर संस्थाले समग्र मुलुकको दीर्घकालीन हितलाई ध्यानमा राखेर नीतिनियम तर्जुमा र कार्यान्वयन गर्न सक्दैन । कलह न्यूनीकरणको उपाय वित्तीय साक्षरतामा सुधारले केन्द्रीय बैंकबाट गरिने अपेक्षाहरूलाई यथार्थपरक बनाउन मद्दत गर्छ । तर, वित्तीय ज्ञानको अभावले मात्र यो बेमेल सिर्जना गर्ने होइन । विविध सरोकारवालाको स्वार्थको द्वन्द्वले पनि बेमेल सिर्जना गर्छ । त्यसैले सरोकारवालाहरू नियतवश यस किसिमको द्वन्द्वमा सामेल हुन्छन् । तथापि कलह न्यूनीकरणका उपाय हुँदै नभएका होइनन् । स्पष्ट सञ्चारः केन्द्रीय बैंकको भूमिका सम्बन्धमा प्रचलित भ्रामक बुझाइ कम गर्नु पहिलो उपाय हुनसक्छ । यसका लागि विस्तारित र स्पष्ट सञ्चार नीति तथा त्यसअनुरूपका क्रियाकलापहरू आवश्यक हुन्छन् । संस्थागत भूमिकाको सम्मानः केन्द्रीय बैंकको स्वतन्त्रतालाई स्वीकार गरेको समाजले तुलनात्मक रूपमा बढी वित्तीय स्थायित्व पाएको देख्न सकिन्छ । नीतिगत समन्वयः केन्द्रीय बैंकले तर्जुमा गर्ने मौद्रिक नीति समाजसापेक्ष हुनुपर्छ । आधुनिक र विधिको शासनमा विश्वास गर्ने समाजमा थुप्रै नीतिनियम बनेका हुन्छन् । ती सबै नीतिहरूसँग तादात्म्य राख्ने संस्थागत समन्वयलाई सहज बनाउने मौद्रिक नीति बन्नुपर्छ । सामान्यतया मौद्रिक नीतिलाई सरकारको वित्त नीतिअनुकूल भए पर्याप्त हुन्छ भन्ने मान्यता राखिन्छ, जो गलत हो । कलहलाई बहसमा रूपान्तरण केन्द्रीय बैंक र सरोकारवालाहरूको कलहलाई समाजको दीर्घकालीन हित प्रवद्र्धन गर्ने स्वच्छ बहसमा रूपान्तरण गर्न सक्नुपर्छ । यसका लागि सभ्य र तार्किक छलफलको संस्कृति आवश्यक हुन्छ । सरोकारवालाका गुनासाहरू सुनुवाइ हुने र छलफलमा ल्याउने औपचारिक तथा अनौपचारिक मञ्चहरूको उपलब्धताले नतिजामुखी छलफललाई प्रोत्साहित गर्छ । केन्द्रीय बैंक र सरोकारवालाबीचको द्वन्द्व भनेको फरक प्राथमिकता तथा छोटो अवधिको राजनीतिक लाभ र दीर्घकालीन आर्थिक स्थिरताबीचको द्वन्द्व हो । यो द्वन्द्वलाई कम गर्ने उपायको खोजी र प्रवद्र्धन गर्ने प्राथमिक दायित्व केन्द्रीय बैंककै हुन्छ । अत्यधिक द्वन्द्वले आर्थिक अराजकतालाई बढावा दिन्छ । हाम्रो समाज धेरै मामिलामा परिपक्व हुने क्रममा छ । समाज परिपक्व हुँदै गएपछि मौद्रिक नीतिको विरोधमा सडक प्रदर्शनी हुने छैन । वार्ता, संवाद, सभा सम्मेलन जस्ता औपचारिक माध्यमबाट मौद्रिक नीतिलगायत सार्वजनिक महत्वका विषयमा सभ्य छलफल हुनेछ । (लेखक नेपाल स्टक एक्सचेन्जका प्रवक्ता हुन् । नेपाल राष्ट्र बैंकको ७०औं वार्षिकोत्सव विशेषाङ्कबाट)

हेलमेटधारीले निम्तिएको अराजक आन्दोलन, शिक्षक र प्रहरीको आ-आफ्नै विश्लेषण

काठमाडौं । सधैंझैं आइतबार पनि शिक्षकहरूको आन्दोलन शान्तिपूर्ण रूपमा चलिरहेको थियो । शिक्षकहरू आ-आफ्नै शैलीमा नारा-जुलुस गर्दै माइतीघरबाट अघि बढिरहेका थिए । आज २६औं दिनमा बिजुली बजारबाट अघि बढ्दै नयाँ बानेश्वरसम्म शिक्षकहरूको र्याली पुग्दै थियो । शिक्षकहरूको अग्रभागमा स्वयंसेवक थिए । पछाडि शिक्षकहरू थिए । शान्तिपूर्णरूपमा नारा लगाउँदै हिँडिरहेका शिक्षकहरूको तर्फबाट एक्कासि प्रहरीमाथि ढुंगामुढा प्रहार भयो । हेलमेट लगाएका मान्छेबाट प्रहरीमाथि ढुंगामुढा बज्रिँदा प्रहरीले पनि पानीको फोहोरा फाल्नुका साथै लाठीचार्ज गर्यो । स्वयंसेवकले रोक्न खोज्दा उल्टै उनीहरूमथि प्रहरीका मुक्का बर्से । प्रहरीले स्वयंसेवकलाई लाठीचार्ज गर्दा शिक्षकहरूले पनि प्रतिकार गर्न खोजे । शान्तिपूर्ण रूपमा चलिरहेको आन्दोलन एकाएक भाँडियो । धेरैजसो शिक्षकलाई झडप भएको कुरा थाहै थिएन । अगाडिबाट एक्कासि भागदौड मच्चिँदा धेरै शिक्षकहरू ठेलमठेलबाट घाइते भए । शिक्षकको आन्दोलनमा गैरशिक्षक भएर पसेका हेलमेट लगाएका व्यक्तिका कारण आजको शिक्षक आन्दोलन हिंसात्मक बनेको नेपाल शिक्षक महासंघले जनाएको छ । महासंघले शान्तिपूर्ण आफ्नो आन्दोलनमा घुसपेठ हुँदा शिक्षकहरू अस्पतालको शैयामा पुग्नुपरेको भन्दै आपत्ति जनाएको छ । शिक्षक महासंघका सहअध्यक्ष नानुमाया पराजुलीले सरकार नै शिक्षकको आन्दोलन कमजोर बनाउन सुनियोजित तरिकाले यो घटना घटाएको आरोप लगाएकी छिन् । ५ दर्जन शिक्षक घाइते आजको झडपमा परी करिब ५ दर्जन शिक्षक घाइते भएको महासंघले दाबी गरेको छ । 'को-को साथीहरू घाइते हुनुभयो, कसको अवस्था कस्तो छ भन्ने कुरा अहिले हामी बुझ्दै छौं,’ नानुमायाले भनिन्, 'अहिले हामी सिभिल अस्पतालमा छौं, साथीहरूको स्वास्थ्य अवस्थाबारे जानकारी लिँदैछौं ।’ उनका अनुसार घाइते शिक्षकहरूको तीनवटा अस्पतालमा उपचार भइरहेको छ । सामान्य घाइतेहरूको सिभिल अस्पताल र एभरेष्ट अस्पतालमा उपचार भइरहेको छ भने गम्भीर अवस्था भएकाहरूको राष्ट्रिय ट्रमा सेन्टरमा उपचार भइरहेको छ । घाइते शिक्षक दरबार हाइस्कुलमा कार्यरत शिक्षक पदमबहादुर बटालाको टाउको, आँखा र मुखमा ठूलो चोट लागेको छ । शिक्षक र प्रहरीबीच झडप हुँदा प्रहरीको लाठीबाट घाइते उनी अहिले ट्रमा सेन्टर अस्पतालको बेडमा पुगेका छन् । राम्रोसँग बोल्न सक्ने अवस्थामा नभएका बटालाले शिक्षकमाथि सरकारको दमन सह्यै नहुने बताए । उनले हरेक दिनजस्तै शान्तिपूर्ण रुपमा कार्यक्रम गर्दा पनि शिक्षकमाथि हातपात गरेको भन्दै यसको मूल्य सरकारले नराम्ररी चुकाउने बताए । बटाला हरेक दिन जस्तै आज पनि आन्दोलनमा सहभागी भए । अरू शिक्षक जस्तै माइतीघरमा जम्मा भएर र्यालीसँगसँगै अगाडि बढे । अन्य दिनको जस्तो आज मोसम गर्मी थिएन । मौसम सितल थियो । नाराजुलुससँगै उनी पनि माइतीघरबाट बानेश्वरतिर लागे । बिजुलीबजारबाट अगाडि बढ्दै गर्दा झडप सुरु भइसकेको थियो । सरकारले दमन गरेको आरोप शिक्षकहरूले आन्दोलन असफल पार्न सरकारले सुनियोजित तरिकाले योजना बनाइ यो अवस्था सिर्जना गरेको आरोप लगाएका छन् । नेपाल शिक्षक महासंघले शिक्षकमाथि भएको दमनको घोर भर्त्सना गरेको छ । संघका अध्यक्ष लक्ष्मीकिशोर सुवेदीले शान्तिपूर्ण तरिकाले माग राख्दा सरकारले यस्तो अवस्था सिर्जना गरेको भन्दै अब आन्दोलन झन कडा रूपमा अघि बढ्ने चेतावनी दिए । पटक-पटक सडकमा पुग्दा पनि शिक्षकहरूका मागलाई बेवास्ता गरेको बताउँदै उनले यो अवस्थाको सबै जिम्मेवारी सरकारले लिनुपर्ने बताए । अब कस्ता कार्यक्रम कसरी अगाडि बढाउने भन्ने छलफल गर्न महासंघको बैठक बस्न लागेकाले थप छलफल हुने उनको भनाइ छ । काठमाडौं जिल्ला प्रहरी परिसरका एसएसपी विश्व पोखरेलका अनुसार आन्दोलनबाट पाँच जना प्रहरी सामान्य घाइते भएको बताए । उनका अनुसार शिक्षकहरुबाट निषेधित क्षेत्र तोड्ने प्रयास हुँदा र सुरुमै प्रहरीमाथि ढुङ्गामुढा प्रहार गर्दा आन्दोलनले अराजक रुप लिएको हो । उनले यस विषयमा अनुसन्धान भइरहेको पनि जानकारी दिए । उनले एक दुई जना हेलमेटधारीले यस्तो स्थिति सिर्जना नहुने धारणा राखे । शिक्षकहरुको अराकताले नै यस्तो रुप लिएको उनको धारणा छ । उनले हेलमेटधारी आन्दोलनकारीको पनि खोजी भइरहेको जानकारी दिए ।

कस्तो व्यक्ति बन्नुपर्छ गभर्नर ? यस्ता हुनुपर्छ प्राथमिकता

काठमाडौं । विसं २०१३ वैशाख १३ गते स्थापित नेपाल राष्ट्र बैंक यतिबेला १८औं गभर्नरको तीव्र पर्खाइमा छ । गत चैत २४ गते १७औं गभर्नर महाप्रसाद अधिकारी पाँच वर्षे कार्यकाल सम्पन्न गरेर बाहिरिएपछि तीन सातादेखि गभर्नर पद रिक्त छ । अर्थतन्त्रको दिगो विकासको निमित्त मूल्य स्थिरता कायम गर्न र शोधनान्तर सुदृढीकरण गर्नका लागि आवश्यक मौद्रिक तथा विदेशी विनिमय नीति निर्माण गर्न, सुरक्षित, स्वस्थ तथा सक्षम भुक्तानी प्रणालीको विकास गर्न, बैंकिङ तथा वित्तीय प्रणालीको स्वस्थ विकासको लागि उपयुक्त नियमन, निरीक्षण तथा सुपरीवेक्षण गर्न र मुलुकको समग्र बैंक तथा वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्वि गर्ने जिम्मेवारी राष्ट्र बैंकको हो । तर, तीन सातादेखि रिक्त गभर्नर पदमा आकांक्षीहरू शक्तिकेन्द्र दौडधूपमै केन्द्रित छन् । हाल दौडधूप गरिरहका आकांक्षीहरूमध्येबाट नै एक जना गभर्नर बन्नेछन् । तर, गभर्नर नियुक्तिको विषयमा अदालतमा विचाराधीन मुद्दा र सिफारिस समितिका सदस्य विजयनाथ भट्टराईले राजीनामा दिएपछि गभर्नर पद थप पेचिलो बनेको छ । देशको अर्थतन्त्र शिथिल छ । उद्योगी व्यवसायीहरूको मनोबलमा गिरावट छ । ऋण लिएर नतिर्ने र अराजक गतिविधि गरिरहेका केही व्यक्ति समूहको भ्रमपूर्ण अभिव्यक्तिले बैंकिङ क्षेत्रप्रति सर्वसाधारणको विश्वास घट्दैछ । जसकारण खराब कर्जाको ग्राफ तीन/तीन महिनामा बढिरहेको छ भने गैर-बैंकिङ सम्पत्तिको चेपुवामा बैंकिङ क्षेत्र परिरहेको छ । यस्तो परिस्थितिमा अब आउने नेपाल राष्ट्र बैंकको १८औं गभर्नरले कस्ता विषयलाई प्राथमिकतामा राख्नुपर्छ भन्ने विषयमा यस सामग्रीमा चर्चा गरिएको छ । कर्जा प्रवाहमा गरिएको कडाइ हटाउनुपर्छ: अम्बिर बोगटी, बैंकिङ विज्ञ अहिले देशको अर्थव्यवस्था समस्यामा छ । हाम्रो अर्थतन्त्र शिथिल छ । बजारमा नगद प्रवाह बढी नै छ । नगद प्रवाह बढी हुँदा पनि अर्थव्यवस्था चलायमान हुन सकिरहेको छैन । शिथिल अर्थतन्त्रलाई उकास्नका लागि राष्ट्र बैंकका आगामी गभर्नरले उद्योग व्यवसायमा जाने कर्जा नीतिहरूमा परिवर्तन गरेर सहजीकरण गर्न सक्नुपर्छ । विगतमा कडा गरिएका नीतिहरू जस्तो चालु पुँजी कर्जा मार्गदर्शन (वर्किङ क्यापिटल गाइडलाइन)ले हरेक व्यवसायीहरूलाई कडाइ गरेको छ । यसमा केही सहजीकरण गर्न सकिन्छ कि भनेर नयाँ गभर्नरले सोच्नुपर्छ । सेयर बजार, अटो, घरजग्गा क्षेत्रमा जाने कर्जामा बैंकहरूले जोखिमभार (रिस्क वेइटेज) लगाउँछन् । जबकि अन्य क्षेत्रमा १ सय प्रतिशत लाग्छ । सेयर बजार, अटो, घरजग्गा क्षेत्रमा जाने कर्जामा १२५ देखि १५० प्रतिशतसम्मको रिस्क वेइटेजलाई पनि घटाउन सकिन्छ । सेयर बजारमा प्रवाह हुने व्यक्तिगततर्फको कर्जाको सीमा अधिकतम १५ करोड रुपैयाँ छ । व्यक्तिगतका लागि लगाइएको सीमालाई पूर्णरूपमा हटाउन वा सहजीकरण गर्न सकिन्छ । रुग्ण उद्योग व्यवसायहरूमा जाने कर्जाहरूमा बैंकले तरलता अभाव हुने बित्तीकै बढाएर ऋणीहरूलाई तर्साउने गर्छन् । यो क्षेत्रमा जाने कर्जामा पनि बैंकहरूले मनपरी गर्न नपाउने व्यवस्था वा ग्राहकमैत्री, ऋणीमैत्री कर्जा वितरण गर्ने व्यवस्था ल्याउनुपर्नेछ हुन्छ । विपन्न वर्गमा जाने कर्जा दुरुपयोग भएको देखिएकाले सदुपयोगितामा जोड दिनुपर्नेछ । साथै एलसीका प्रावधानहरूमा समेत सहजीकरण गर्नुपर्ने हुन्छ । समग्रमा देशमा विगत ४ वर्षदेखि अर्थतन्त्रमा आएको शिथिलतालाई उकास्ने मुख्य उद्देश्य राखेर अब आउने गभर्नर अघि बढ्नुपर्ने हुन्छ । डिजिटलाइजेसन र वित्तीय साक्षरतामा जोड दिनुपर्छ : दीपेन्द्रबहादुर क्षेत्री, पूर्वगभर्नर बाह्य क्षेत्र एकदमै राम्रो छ, मूल्य पनि नियन्त्रणमा छ भनेर मख्ख परेर बस्नु भयो भने नयाँ आउने गभर्नरलाई गाह्रो हुन्छ । नेपाल ग्रे लिष्टमा परेको छ । कतिपय फण्डिङहरू आतंकवाद क्रियाकलाप, गैरकानुनी आर्जनबाट आर्जित रकम देशभित्र भित्र्याएर सेतो बनाउने विषयलाई रोक्ने विधि छन् । ग्रे लिष्टबाट बाहिर आउन २ वर्षको अवधि तोकेको छ । यसका लागि अर्थमन्त्रालयले पनि धेरै काम गर्नुपर्ने हुन्छ । जस्तो भ्रष्टाचारमा परेकाहरूको श्रीसम्पत्ति सरकारले ल्याएको छैन । सुरुवात गर्न थालिएको जस्तो देखिएपनि यसका अतिरिक्त सरकारका तर्फबाट गर्नुपर्ने धेरै छ । तर, केन्द्रीय बैंकले धेरै गर्नुपर्ने देखिन्छ । किनभने विदेशी मुद्रा आर्जन गरेपछि वैध तरिकाबाट नेपालमा ल्याउने हो । विदेशबाट आएको रकम वैध हो कि होइन भन्ने छुट्याएर निर्क्याैल गर्ने कार्य राष्ट्र बैंकको हो । त्यसैले ग्रे लिष्टको ठूलो भार केन्द्रीय बैंकले बोक्नुपर्ने हुन्छ । केन्द्रीय बैंक भनेको गभर्नरले बोक्ने हो । सरकारका कार्यक्रम, विकासका कार्यक्रमहरूलाई पूरा काँध थापेर अगाडि लैजानुपर्छ । कोरोनाकालमा केही गर्न सक्दैनौं, मौद्रिक नीतिले सम्बोधन गर्छ भनेर छोडिदिएको थियो । सोहीअनुसार निश्चित अनुपातभन्दा बढी पैसा अर्थतन्त्रमा पम्पिङ गरियो । त्यतिबेला सबैले हाईहाई गरेका थिए, रमाइलो भनेका थिए । तर, पछि आएर त्यसको नकारात्मक पक्ष पनि देखिए । राष्ट्र बैंकले उद्योग व्यवसाय फस्टाउन, रोजगारी सिर्जना गर्न दिएको सबै रकम सदुपयोग भएन । र, अनावश्यक रूपमा खर्च भएको रहेछ भनेर पछिल्लो समय पुष्टि भएको छ । र, त्यसपछि मौद्रिक नीति कसिलो ल्याउन थालियो । सम्भवतः त्यसैको उपज हुन सक्छ, (अर्थतन्त्रमा राम्रो सँग काम चल्न सकेको छैन) निष्क्रिय कर्जा बढ्दै गयो । निष्क्रिय कर्जा बढ्दै गएका कारण बैंकहरूसँग प्रशस्त पैसा भएपनि कर्जा प्रवाह गन रोकियो । किनभने जो कालोसूचीमा छ त्यसले पैसा लिन पाएका छैनन् । बैंकहरूले ऋणीहरुको श्रीसम्पत्ति लिलामका सूचना पत्रपत्रिकामा छापेर व्यापक प्रचारप्रसार गरे । यसले पनि अर्थतन्त्रमा केही न केही खोट छ भनेर संकेत गर्छ । यो खोटलाई सही ढंगबाट पहिचान गरेर दिशानिर्देश गर्ने जिम्मेवारी केन्द्रीय बैंकको गभर्नरको हो । बैंकहरूमा पैसा छ तर, लगानी हुन सकिरहेको छैन । त्यसैले राष्ट्र बैंकले छोटो समयका लागि भएपनि त्यो पैसा खिचिरहेको छ । ३ प्रतिशत दिने भएपछि बैंकहरूले पनि लुतो कनाएको जस्तो मान्छन् । तर, अर्थतन्त्रमा त्यसले योगदान दिने अवस्था रहँदैन । र, यिनै विषयलाई अगाडि लैजाँदै बैंक र वित्तीय क्षेत्रलाई चनाखो भएर काम गर्न सक्नुपर्छ । केही समय अगाडि कर्णाली डेभलपमेन्ट बैंकको ४५ प्रतिशत निष्क्रिय कर्जा पुगेको भन्दै समस्याग्रस्त घोषित गरियो । एकै पटक कसरी ४५ प्रतिशत खराब कर्जा देखिन पुग्यो ? ५/६ प्रतिशत हुँदा नै अलार्म बज्ने बेलामा यस्तो किन भयो ? यस्ता विषय नदोहोर्याउनका निम्ति संयन्त्रलाई दरो ढंगबाट कर्मचारीहरू परिचालन गरेर वित्तीय क्षेत्र स्वस्थ बनाउनुपर्छ । साथै भूक्तानी प्रणालीलाई सुदृढ बनाएर अर्थतन्त्रलाई गतिशील बनाउनने नीति अवलम्बन गरेका छौं भनेर गर्वका साथ भन्न सक्नुपर्ने हुन्छ । सरकारी कारोबार बैंकबाट गर्नुपर्ने भएकाले स्थानीय निकायमा बैंक पुगेका छैन । तर, विगतमा कतिपय मान्छे (नेता)हरूले तिम्रो बैंक चाहिँदैन, सहकारीले नै गर्छ भन्थे । वित्तीय शिक्षाको अभावले यसरी भन्थे । डिजिटल माध्यमबाट व्यापार गर्ने, पैसा तिर्ने, कर्जा पनि लिन सकिने प्रणाली विकसित भइसकेको । तर, देशभर व्यापक रूपमा जान सकेको छैन । त्यसकारण वित्तीय साक्षरताका निम्ति विशेष पहल चाल्नुपर्ने हुन्छ । साथै जोखिम पनि उत्तिकै बढेको छ । जस्तो सिस्टममा एउटा कोड मात्रै भेट्टायो भने एकैछिनमा खाता शून्य भएर जान्छ । यसमा कतिपय विदेशी पनि संलग्न रहेको भनेर पनि आउँछ । यी सबै विषयमा पनि चनाखो रहनका निम्ति अहिलेको प्रविधि वा डिजिटलतर्फ पनि विशेष जोडका साथ अग्रसर भएर जानुपर्ने हुन्छ । विशिष्टिकृत बैंकको आवश्यकता छ : चिरञ्जीवी नेपाल, पूर्वगभर्नर आगामी गभर्नरले वित्तीय स्थायित्व, आन्तरिक अर्थतन्त्र चलायमान र ग्रे लिष्टबाट नेपाललाई बाहिर निकाल्ने विषयलाई प्राथमिकतामा राख्नुपर्ने हुन्छ । साथै सरकारले लिएका आर्थिक विकासका कार्यक्रम तथा नीतिलाई सहयोग गर्दै समग्र आर्थिक उन्नतीलाई टेवा दिने गरी काम गर्नुपर्ने हुन्छ । प्रविधिले असर गर्नेमा वित्तीय क्षेत्र पनि भएकाले प्रविधिमा पनि जोड दिनुपर्ने हुन्छ । प्रविधि पनि छिटोछिटो परिवर्तन भइरहेको छ । अब कृत्रिम बाैद्धिकता (एआई)को जमाना आइसकेको छ । केन्द्रीय बैंक आफैले क्रिप्टोकरेन्सी निकाल्नु् पर्ने बेला भइसकेको छ । जबकि कुनै बेला गाउँगाउँमा बैंक पुगेको थिएन । त्यतिबेला गाउँगाउँमा सहकारी, लघुवित्तलाई पुर्याउनुपर्ने अवस्था थियो । अब बैंक गाउँगाउँमा पुग्यो । त्यसैले ठूलो आकारका बैंक र विशिष्टिकृत बैंक आवश्यक भइसकेको छ । अब आउने गभर्नरले अन्तर्राष्ट्रियस्तरमा प्रयोग भइरहेको प्रविधिमा नेपालको वित्तीय क्षेत्रलाई पनि त्यसमा गाँस्न सक्नुपर्छ । चाहे नीति नियम होस् चाहे आन्तरिक काम कारवाही होस् हरेक पटक केन्द्रीय बैंकले प्रविधिमा अपग्रेड भइराख्नुपर्छ । समय सापेक्ष वित्तीय क्षेत्रको आकार, दायित्व, जिम्मेवारी बढ्दै गएको छ । वित्तीय क्षेत्रमा ठगी र साइबर अपराध बढिरहेकाले यो चुनौती सामना गर्नुपर्ने हुन्छ । केन्द्रीय बैंकले क्षेत्रगत रुपमा मौद्रिक नीति र सरकारले ल्याएको बजेटलाई दृष्टिगत गर्नुपर्छ । बजेटको आर्थिक वृद्धि र मुद्रास्फीतिमध्ये केन्द्रीय बैंकले हेर्ने भनेको मुद्रास्फीति हो । केन्द्रीय बैंकले मनपरी रूपमा बजारमा पैसा जान दिने होइन । पैसालाई सही ठाउँमा लगानी पुगोस् भनेर वित्तीय व्यवस्थापनमा केन्द्रीय बैंकको भूमिका हुन्छ । कुन क्षेत्रमा कति आवश्यक छ, कुन क्षेत्रमा आवश्यक छैन भनेर केन्द्रीय बैंकले हेर्नुपर्छ । आवश्यक हुने क्षेत्रमा सस्तो ब्याजदरमा कर्जा जाने भयो । केन्द्रीय बैंकको भूमिका संघीय संरचनाअनुरूप बनाउनुपर्छ : महाप्रसाद अधिकारी, निवर्तमान गभर्नर मुलुकको अर्थतन्त्रमा संरचनागत सुधारको आवश्यकता छ, जसको लागि बैंकिङ क्षेत्रसँग रहेको वित्तीय साधनलाई उत्पादनशील क्षेत्रतर्फ परिचालन गर्ने गरी क्रमशः लागु गरिएको व्यवस्थालाई निरन्तरता दिनुपर्नेछ । नेपालको अर्थतन्त्र विगत लामो समयदेखि विप्रेषण, आयात तथा आयातमा आधारित उपभोगमा केन्द्रित हुँदै आएको छ । फलस्वरूप, कर्जाको माग पनि मुख्यतया आयात तथा व्यापारका लागि हुने गरेको छ । संरचनात्मक सुधारमार्फत मुलुकका आर्थिक गतिविधिहरूलाई उत्पादनशील क्षेत्रतर्फ डोर्याउन सकिएमा मात्र ती क्षेत्रहरूमा कर्जाको मागसमेत वृद्धि हुन गई वित्तीय क्षेत्रले आर्थिक वृद्धि एवम् रोजगारी सिर्जनामा थप योगदान दिनसक्ने आधारमा तोकिएका उत्पादनशील क्षेत्रमा क्रमशः कर्जा लगानी बढाउनुपर्ने व्यवस्था गरिएको छ । सोको प्रभावकारी कार्यान्वयन आवश्यक छ । हालसालै कार्यान्वयनमा ल्याइएको मौद्रिक नीति सुझाव समितिको भूमिकालाई थप सशक्त बनाउँदै तथ्याङ्कमा आधारित हुँदै गएको विद्यमान मौद्रिक नीतिको आधुनिकीकरण गर्दै प्रसारण संयन्त्र थप सबल बनाउँदै लैजानु पर्नेछ । मौद्रिक नीतिलाई प्राप्त कानुनी जिम्मेवारी तथा बढ्दो जनअपेक्षा पूरा गर्न मौद्रिक नीतिका सीमितताका सम्बन्धमा सरोकारवालालाई बुझाउन सकिएमा मौद्रिक नीतिलाई आफ्नो प्रमुख दायित्व निर्वाह गर्नमा सहज हुन जाने देखिन्छ । हाल मौद्रिक नीतिमा समावेश हुँदै आएको नियामकीय नीति, विदेशी विनिमय नीति लगायतका व्यवस्थाहरूलाई क्रमशः मौद्रिक नीतिबाट अलग गरी छुट्टै रूपमा जारी गर्ने प्रयास भएका छन् । यी विषयहरूलाई क्रमशः अलग गर्दै केन्द्रीय बैंक सञ्चारलाई थप प्रभावकारी बनाई बैंकका नीतिगत व्यवस्था तथा कामकारवाहीका बारेमा आम सरोकारवालामाझ यसबारे सुझबुझ बढाउनु पर्नेछ । नेपाली मुद्राको भारतीय मुद्रासँग स्थिर विनिमय दर कायम भएको र हाल प्रचलित विनिमय दर लामो समयदेखि परिवर्तन नभएको अवस्था छ । नेपाल र भारतको अर्थतन्त्रको संरचनामा भएको परिवर्तनसँग सामञ्जस्य हुने गरी विद्यमान विदेशी विनिमयसम्बन्धी व्यवस्था तथा स्थिर विनिमय दर सम्बन्धमा विस्तृत अध्ययन गर्नु उपयुक्त हुनेछ । जलवायु परिवर्तनको बढ्दो असरलाई दृष्टिगत गरी अर्थतन्त्रको हरित रूपान्तरणका लागि तय भएको ग्रीन फाइनान्स ट्याक्समोनीलाई कार्यान्वयन गर्ने तथा उक्त दस्तावेजलाई राष्ट्रिय रूपमा मान्यता प्राप्त गर्न गरिएको आवश्यक पहललाई निरन्तरता दिनुपर्नेछ । वित्तीय क्षेत्रको नियमन तथा सुपरिवेक्षणलाई थप प्रभावकारी बनाउन लागू गरिएको सपटेक प्रकृतिको पर्यवेक्षक सूचना प्रणालीको पूर्ण उपयोग गरी सूचनामा आधारित जोखिम केन्द्रित सुपरिवेक्षणलाई प्राथमिकता दिनुपर्नेछ । एएमएल सुपरभिजन तथा वर्किङ क्यापिटल गाइडलाइनको कार्यान्वयन, म्याक्रो स्ट्रेस टेस्टिङका अलावा समस्याग्रस्त हुनसक्ने संस्थाको विशिष्टिकृत अनुगमन गर्ने व्यवस्था मिलाउनु पर्नेछ । पछिल्ला वर्षहरूमा विद्युतीय भुक्तानीको प्रचलन बढ्दै गएको फलस्वरूप चलनचल्तीमा जाने नोटको परिमाण घट्दै गएको छ । तथापि यस वर्ष भने पुनः चलनचल्तीमा वृद्धि भएको सन्दर्भमा विस्तृत अध्ययन गर्ने निर्णय भएको छ । ठूला दरका नोटहरूमध्ये १ हजार रुपैयाँको नोट छपाइ यसअघि रद्द गरिएको सन्दर्भमा सो दरका नोट छपाइ गर्ने हुँदा पूर्ण रूपमा नयाँ डिजाइन तय गरेर मात्र गर्नु पर्नेछ । कृत्रिम बौद्धिकताको बढ्दो उपयोगलाई दृष्टिगत गरी नेपालको वित्तीय क्षेत्रमा यसको प्रयोगलाई व्यवस्थित गर्नुपर्ने छ । तर्जुमाको क्रममा रहेको बैंक तथा वित्तीय संस्थामा एआईको उपयोगसम्बन्धी मार्गदर्शन लागू गरी यससम्बन्धी थप नीतिगत व्यवस्था तथा नियमित निगरानी गर्न सकिएमा नेपालको वित्तीय क्षेत्रले एआईको उपयोगबाट लाभ पाउने देखिन्छ । केन्द्रीय बैंक आफैले पनि वित्तीय संस्था र भुक्तानी प्रणालीको निरन्तर निगरानी राख्ने, सूक्ष्म तथ्याङ्कको विश्लेषण एवम् पूर्वानुमानलाई थप प्रभावकारी बनाउने लगायतका कार्यहरूमा कृत्रिम बौद्धिकताको उपयोग गर्दै जानुपर्नेछ । यसका लागि आवश्यक नीतिगत व्यवस्था तथा कर्मचारीको क्षमता विकासमा लगानी गर्न आवश्यक छ । धितोपत्र बजारमा बैंक तथा वित्तीय संस्थाबाट हुने प्रत्यक्ष ऋण लगानीलाई क्रमशः कम गर्दै मार्जिन ट्रेडिङको अवधारणालाई प्रोत्साहन गर्नुपर्ने छ । यसका लागि नेपाल राष्ट्र बैंकले धितोपत्र दलाल कम्पनीहरूलाई मार्जिन ट्रेडिङ सुविधा उपलब्ध गराउन सक्ने सहमति प्रदान गरिसकेको छ । पुँजी बजारका अन्य सरोकारवाला निकायहरूसँगको समन्वयमा उक्त व्यवस्थाको प्रभावकारी कार्यान्वयनलाई प्राथमिकतामा राख्नुपर्नेछ । केन्द्रीय बैंकको भूमिकालाई संघीय संरचनाअनुरूप थप प्रभावकारी बनाउँदै लानुपर्नेछ । विद्युतीय भुक्तानीको बढ्दो उपयोगका कारण प्रदेशस्थित कार्यालयहरूमा मुद्रा व्यवस्थापन एवम् बैंकिङसम्बन्धी कार्यमा कमी आउँदै गएको परिप्रेक्ष्यमा प्रदेशस्थित कार्यालयहरूलाई अध्ययन, अनुसन्धान, वित्तीय संस्थाको सुपरिवेक्षण तथा निगरानी, वित्तीय सचेतना तथा ग्राहक संरक्षणलगायतका विषयहरूमा केन्द्रित गर्दै लानुपर्नेछ । यसका लागि प्रदेशस्थित कार्यालयहरूमा थप भौतिक पूर्वाधारको निर्माण एवम् विद्यमान पूर्वाधारको स्तरोन्नति गर्दै जनशक्तिको क्षमता विकास गर्नुपर्नेछ । बैंकको भौतिक संरचना निर्माणलाई थप गति दिनुपर्नेछ । बालुवाटार तथा थापाथलीस्थित भवनहरू पुन: निर्माण भई हस्तान्तरण भएको छ । उक्त भवनहरूको आन्तरिक सजावटको काम सम्पन्न गरी यथाशक्य चाँडो बैंक परिसरभन्दा बाहिर रहेका विभागहरूलाई स्थानान्तरण गर्नुछ । भक्तपुरको सानोठिमी र कर्णाली प्रदेशको सुर्खेतस्थित जग्गामा स्वीकृत गुरु योजना अनुसारको कार्यालय भवन निर्माण गर्नुछ । यसका साथै बैंकको विराटनगर, वीरगञ्ज तथा नेपालगञ्जका कार्यालय भवन जीर्ण रहेको अवस्थामा रणनीतिक योजनाबमोजिम आधुनिक भवन निर्माण गर्ने कार्य अगाडि बढाउनु छ । बैंकको कामकारबाहीलाई थप प्रभावकारी बनाउन केही विशिष्टिकृत संरचनाहरूको स्थापना गर्नुपर्नेछ । बैंकले सङ्कलन, प्रशोधन तथा प्रकाशन गर्ने सम्पूर्ण तथ्याङ्कसम्बन्धी कार्यहरूलाई एकीकृत गरी तथ्याङ्क विभाग बनाउनुपर्ने छ । यस सम्बन्धमा सुरुमा तथ्याङ्क महाशाखा स्थापना गर्ने कार्य अन्तिम चरणमा पुगेकोमा योजनामा रहे बमोजिम निकट भविष्यमै उक्त महाशाखा सञ्चालनमा ल्याउनुपर्ने छ । त्यसैगरी, बढ्दो सूचना प्रविधि एवम् साइबर सुरक्षासम्बन्धी जोखिम व्यवस्थापन गर्नका लागि समेत बैंकभित्र छुट्टै संयन्त्र स्थापना गर्नुपर्ने देखिएको छ । बैंकिङ क्षेत्रको विश्वास बुष्ट गर्नुपर्छ :निश्चलराज पाण्डे- सीईओ, सानिमा बैंक राष्ट्र बैंकका अब आउने गभर्नरले बैंकिङ क्षेत्रप्रतिको विश्वासलाई बुस्ट गर्न सक्नुपर्छ । मौद्रिक नीतिमार्फत मुद्रास्फीतिलाई नियन्त्रणमा राख्न सक्नुपर्छ । जो व्यक्ति गभर्नर आए पनि सर्वसाधारणको बैंकप्रतिको विश्वास बढाउन सक्नुपर्छ ।