सरकार संलग्न बीमामा नै बेइमानी

काठमाडाैं । सरकारले नै सञ्चालनमा ल्याएका तीन प्रमुख बीमा कार्यक्रम हुन्- स्वास्थ्य, कोरोना र कृषि बीमा । यी तीनै कार्यक्रम सरकारले जुन महत्त्वाकांक्षीका साथ सुरु गर्यो त्यसले सेवाग्राही लाभान्वितभन्दा पनि ठगिने अवस्था सिर्जना भयो । यी तीनवटा बीमा कार्यक्रमकै कारण सरकार नै आलोचित र विवादित बन्ने अवस्था सिर्जना भयो । आवश्यक अध्ययन र अनुसन्धान तथा पर्याप्त गृहकार्य नगरिकनै सस्तो लोकप्रियताका लागि सुरु गरेका यी कार्यक्रम असफल मात्रै भएनन्, यसले बीमा उद्योगमा बीमाप्रतिको विश्वाससमेत घटाएको छ । यी कार्यक्रमकै कारण समग्र बीमा बजारले ठूलो बदनामीसमेत खेप्नु पर्यो । सरकारले ल्याएका यी तीन कार्यक्रम जनतालक्षित भएपनि लक्षित वर्गलाई यसले लाभ दिन सकेन । आर्थिक अभावकै कारण स्वास्थ्य सेवा सुविधाबाट बन्चित हुनु नपरोस् भन्दै सर्वसुलभ रूपमा गुणस्तरीय सेवा प्रदान गर्ने उद्देश्यसहित सुरु भएको स्वास्थ्य बीमा कार्यक्रम अहिले भद्रगोल अवस्थामा सञ्चालन भइरहेको छ । २०७२ सालबाट सुरु भएको यो बीमा कार्यक्रमलाई स्वास्थ्य बीमा बोर्डले सञ्चालन गरिरहेको छ । स्वास्थ्य बीमा बोर्डले सार्वजनिक गरेको प्रतिवेदनअनुसार आर्थिक वर्ष २०८०/८१ सम्ममा ८२ लाखभन्दा बढी बीमित यसमा आवद्ध भइसकेका छन् । जुन कुल जनसंख्याको २८ प्रतिशत हो । कुल जनसंख्याको २८ प्रतिशत नागरिकले स्वास्थ्य बीमा सेवा लिँदै आए पनि बील भुक्तानीमा अस्पतालले सकस भोग्दै आएका छन् । दैनिक ठूलो संख्यामा दाबी पर्ने तर भुक्तानी हुन बाँकी रकम बढ्दै गएपछि सरकारलाई रकम जुटाउन समस्या हुँदै आएको छ । स्वास्थ्य बीमा बोर्डको प्रतिवेदनअनुसार आव २०८०/८१ सम्ममा ४५४ वटा सेवाप्रदायक स्वास्थ्य संस्था सूचीकृत छन् । जसमध्ये सबैभन्दा बढी ३९४ निजी स्वास्थ्य संस्था र २६ सामुदायिक सेवा प्रदायक स्वास्थ्य संस्था छन् । प्रतिवेदनअनुसार स्वास्थ्य बीमामा आबद्ध बीमितभन्दा बढी ९७ लाख ४ हजार ३७८ दाबी संख्या परेको छ । बोर्डका अनुसार सरकारले सेवा प्रदायक संस्थाहरूलाई भुक्तानी गर्ने रकम पनि बढ्दै गएको छ । आव २०८१/८२ को वैशाखसम्ममा बीमा सेवा प्रदायक अस्पतालहरूलाई अझै १४ अर्ब रुपैयाँजति भुक्तानी गर्न बाँकी छ । बोर्डको स्वास्थ्य बीमा कोषमा पर्याप्त बजेट नहुँदा सेवा प्रदायकलाई समयमै भुक्तानी दिनमा चुनौती भएको बोर्डका सूचना अधिकारी विकेश मल्ल बताउँछन् । सेवा प्रदायक अस्पतालहरुललाई स्वास्थ्य बीमाबापतको रकम छिटोभन्दा छिटो भुक्तानी दिनको लागि बोर्डले स्वास्थ्य मन्त्रालय, अर्थमन्त्रायसँग निरन्तर छलफल गरिरहेको उनको भनाइ छ । ‘स्वास्थ्य बीमा कार्यक्रमको लागि राज्यले दिने अनुदान थप्दै जानुपर्ने सुझाव दिएका छौं, आगामी बजेटमा सम्बोधन हुन्छ भन्ने हाम्रो अपेक्षा छ,’ उनले भने । कोरोना बीमाको अझै हुन सकेन भुक्तानी विश्व महामारीको रूपमा फैलिएको कोरोना भाइरसको असर नेपालमा पनि देखिँदै गएपछि नेपाल बीमा प्राधिकरणले कोरोना बीमा गर्ने भन्ने सुझाव अर्थमन्त्रालयमा राख्यो । त्यतिबेला बीमा प्राधिकरण र बीमा कम्पनीहरूले महामारीको बीमा गर्ने कामलाई सरकारले समेत साथ दियो । सुरुमा ६०० रुपैयाँ बुझाएपछि १ लाख रुपैयाँ बीमा भुक्तानी पाउने गरी कम्पनीहरूले राम्रै प्रचारप्रसार गरे । धेरैले त्यसअनुसार बीमा गर्दै गए । विसं २०७६ सालको अन्त्यदेखि नेपालमा फैलन सुरु गरेको कोरोना बीमाको बीमालेख २०७७ वैशाख ७ देखि जारी गरिएको थियो । आव २०७७/७८ को बजेट वक्तव्यमार्फत सरकारले कोरोना बिमामा ५० प्रतिशत अनुदान दिने र निजामती कर्मचारीको निःशुल्क कोरोना बीमा गर्ने घोषणा गर्यो । त्यसअनुसार सामान्य नागरिक मात्रै नभएर सरकारी कर्मचारीले पनि कोरोना बीमा गरे । विस्तारै नेपालमा पनि कोरोना महामारीको असर उच्च रूपमा बढ्दै गयो । धेरैमा कोरोना संक्रमण देखिन थाल्यो । त्यहीअनुसार बीमा कम्पनीमा कोरोना बीमाको दाबी बढ्दै गयो । पछि थेग्नै नसक्ने भएपछि कार्यक्रम स्थगित नै भयो । कोरोना लागेका बिरामीलाई सरकारी खर्चमा उपचार गरिदिने र बीमा बापतको रकम नगद नै दिने नीति सरकारले लियो । जबकि बीमितको उपचार गरेबापत लाग्ने रकम सोही बीमाको रकमबाट कटौती गर्नुपर्ने थियो । यही कारण २०७७ देखि जारी भएको कोरोना बीमाको दाबी भुक्तानी रकम अझैसम्म बीमितले पाउन सकेका छैनन् । अर्थमन्त्रालयको तथ्यांकअनुसार कोरोना बीमा दाबी भुक्तानीमा अझै ११ अर्बभन्दा बढी भुक्तानी हुन बाँकी छ । तथ्यांकअनुसार १ लाख २९ हजार ४६४ जनाले कोरोना बीमाबापतकाे रकम भुक्तानी पाउन सकेका छैनन् । कोरोना बीमा मापदण्ड, २०७७ को अनुसूची ७ मा बीमाको दायित्व भुक्तानी गर्ने जिम्मेवारी १ अर्ब रुपैयाँसम्मको सम्बन्धित बीमा कम्पनी, १ देखि २ अर्बसम्मको पुनर्बीमा कम्पनी, साढे २ अर्ब महाविपत्ति पुल, ३ अर्बसम्म बीमा प्राधिकरण र त्यो भन्दा माथि नेपाल सरकारले बेहोर्ने उल्लेख छ । उक्त मापदण्डअनुसार बीमा कम्पनीहरूले आफ्नो दायित्व पूरा गरिसकेका छन् । कोरोना बीमालेखअन्तर्गत १७ लाख ५८ हजार ३४३ जनाले बीमा गराएका थिए । जसमध्ये एक लाख ६५ हजार ५९ जनाले भुक्तानीको माग गरेका थिए । उक्त मागअनुसार नेपाल सरकार, नेपाल बीमा प्राधिकरण, नेपाल पुनर्बीमा कम्पनी र अन्य निर्जीवन बीमा कम्पनीहरूले १५ अर्ब ८२ करोड २१ लाख भुक्तानी दिनुपर्ने थियो । उक्त रकममध्ये ३ अर्ब ५० करोड रुपैयाँ प्राधिकरण, पुनर्बीमा र निर्जीवन बीमा कम्पनीहरूको थियो । बाँकी १२ अर्ब ३२ करोड बराबर नेपाल सरकारको दायित्वमा थियो । सरकारले आफ्नो दायित्वमा पर्ने रकममध्ये एक अर्ब भुक्तानी गरेको छ । अझै ११ अर्ब ३२ करोड रुपैयाँ भुक्तानी हुन बाँकी नै छ । बाँकी रकम भुक्तानीको लागि अहिले अदालतमा विचाराधीन अवस्थामा छ । कोरोना बीमामा पनि सरकार विवादित मात्रै होइन बदनामी समेत बेहोर्नु परेको छ । कृषि बीमामा किसानकै छैन आकर्षण कृषि बीमाा कार्यक्रम सुरु भएको एक दशक बितिसक्दा पनि कृषकहरूको सहभागिता न्यून छ । वास्तविक किसान बीमामा जोडिन सकेका छैनन् । जोडिएका किसानले समयमै भुक्तानी नपाउँदा किसानहरुको बीमाप्रतिको विश्वास गुम्दै गएको छ । सरकारले निर्वाहमुखी कृषिबाट व्यावसायिक कृषितर्फ आकर्षित गर्न र कृषि क्षेत्रको जोखिमलाई न्यूनीकरण गर्ने उद्देश्यका साथ विंस २०६९ सालबाट कृषि बीमा कार्यक्रम सुरु गरेको थियो । कृषकलाई कृषि बीमातर्फ आकर्षित गर्न सरकारले विसं २०७० सालदेखि कृषि बीमाको शुल्कमा ५० प्रतिशत अनुदानको व्यवस्था गरेको थियो । आव २०७८/७९ मा सो वृद्धि गरेर ८० प्रतिशत पुर्याइयो । यो व्यवस्थालाई संशोधन गर्दै सरकारले २०८१ कात्तिकबाट लागू हुने गरेर अनुदान घटाएको छ । नयाँ व्यवस्थाअनुसार सीमा तोकेर ५० देखि ८० प्रतिशतसम्म अनुदान पाउने व्यवस्था गरेको छ । सरकारले कृषिमा अनुदान घटाउने, समयमै अनुदानबापतको रकम उपलब्ध नगराउनेलगायत कारणले कृषि बीमामा किसानको आकर्षण घट्दै गएको सरकोकारवालाहरू बताउँछन् । कृषि बीमाबारे किसानलाई राम्रोसँग बुझाउन नसक्नु र प्रचारप्रसारको कमीले किसानहरू जोडिन सकेका छैनन् । जसले गर्दा सरकारले सुरु गरेको यो कार्यक्रमबाट न किसानले लाभ लिन सकेका छन् नत सरकारले नै उपलब्धि हासिल गर्न सकेको छ । अनुदानबापतको रकम भुक्तानीमा ढिलाइ हुँदा बीमा कम्पनीहरूले बीचमा कृषि बीमा कार्यक्रम बन्द नै गरेको थियो । अहिले पुनः सुरु भए पनि बीमितको आकर्षण न्यून छ । विनियोजन भन्दा दायित्व बढी हुँदा हरेक वर्ष भुक्तानी सर्दै गएको छ । महालेखापरीक्षक कार्यालयको ६२ औं वार्षिक प्रतिवेदनअनुसार आव २०८०/८१ मा १४ बीमा कम्पनीमा ३२ हजार ५६६ बीमालेखबाट १ अर्ब ७० करोड ७ लाख बीमा दाबी माग भएको छ । अघिल्लो वर्षको बीमादाबी भुक्तानीसमेत गरी यो वर्ष १ अर्ब ४८ करोड ४३ लाख भुक्तानी भइसकेको छ । प्रतिवेदनअनुसार आव २०८०/८१ मा ३७ करोड रुपैयाँ भुक्तानी बाँकी थियो । कृषि तथा पशुपन्छी विकास मन्त्रालयका वरिष्ठ कृषि अर्थविज्ञ एवं सूचना अधिकारी महानन्द जोशी चालु आवमा कृषि बीमा अनुदानतर्फ ८० करोड रुपैयाँ भुक्तानी भइसकेको छ । यो असार मसान्तसम्ममा थप डेढ अर्ब भुक्तानी गर्ने तयारी भइरहेको उनले बताए । यो आवमा कति भुक्तानी हुन बाँकी छ भन्ने यकिन तथ्यांक उनीसँग पनि छैन । उनका अनुसार बीमा कम्पनीहरू र कृषि विभागबाट भुक्तानी रकमको विवरण आउन बाँकी छ । बीमा विज्ञ रामेश्वर श्रेष्ठ सरकारले ल्याएका बीमा कार्यक्रम विवादित बन्दा त्यसको असर समग्र बीमा कम्पनीले भोग्नुपरेको बताउँछन् । सामान्य जनतालाई कुन बीमा र कुन कम्पनीमा गरेभन्दा पनि समयमै दाबी भुक्तानी बढी महत्त्वपूर्ण हुन्छ । तर समयमै भुक्तानी नहुँदा बीमितको नजरमा सबै बीमा कम्पनी खत्तम भनेर एउटै डालोमा हालेर हेर्न थालेको बुझाइ उनको छ । सरकारले ल्याएका बीमा कार्यक्रम र केही कम्पनीहरूको बदमासीका कारण राम्रो गरिरहेका कम्पनीलाई काम गर्न गाह्रो भएको उनी सुनाउँछन् । श्रेष्ठ सरकारले सञ्चालन गरिरहेको स्वास्थ्य बीमा कार्यक्रम आफैमा धेरै राम्रो कार्यक्रम भएपनि दाबी भुक्तानीकै कारणले समस्या सिर्जना हुन गएको धारणा राख्छन् । स्वास्थ्य बीमा कार्यक्रममा सरकारको होमवर्क नपुगेको उनको तर्क छ । नेपालमा बीमाको लागि नेपाल बीमा प्राधिकरण हुँदा हुँदै स्वास्थ्य बीमा बोर्ड स्थापना गरेर त्यसमार्फत स्वास्थ्य बीमा गर्नु आवश्यक नभएको उनको धारणा छ । बीमा प्राधिकरणकै सुपरभिजन तथा मोनिटरिङमा बीमा गरेको भए यो समस्या नै नआउने उनको तर्क छ । ३५ सयमा एक लाखको उपचार कति ठीक हो वा होइन त्यसको समीक्षा गर्नुपर्ने सुझाव उनको छ । बीमा प्राधिकरणले स्वास्थ्य बीमाको जिम्मेवारी लिएको भए प्रिमियमदेखि पेमेन्ट सिस्टम ठीक हो कि होइन भनेर एक्चुरियल मूल्यांकन हुने र यसले सरकारलाई नै सहज हुने धारणा उनको छ । स्वास्थ्य बीमा मात्रै नभएर अन्य बीमा कार्यक्रममा पनि सरकारले यसरी नै सोच्नुपर्ने उनको राय छ । बीमा विज्ञ रविन्द्र घिमिरे बीमाको आधारभूत सिद्धान्तमै महामारीको बीमा रिकभर नहुने भनिएको हँदा सरकारले यो बीमा सुचारु गर्नु नै गलत भएको बुझाइ राख्छन् । ‘बीमाको आधारभूत सिद्धान्तले नै महामारी रोगको बीमा कभर नै हुँदैन भन्छ । तर, सरकारले कोरोना लाग्नसाथै पैसा दिने भनेर सस्तो लोकप्रियताको लागि दुर भिजन नराखीकनै कार्यक्रम सुरु गर्यो । जसको भुक्तानी आजको दिनसम्म चुक्ता हुन सकेको छैन,’ उनले भने । स्वास्थ्य बीमा निम्न वर्गको लागि अतिआवश्यक बीमा भएकाले यसलाई निरन्तरता दिनुपर्ने उनी बताउँछन् । ‘सामान्य नागरिकले ठूलो खर्च गरेर स्वास्थ्य सेवा लिन सक्दैनन् । बीमा भयो भने उहाँहरूलाई त्यसले धेरै राहत मिल्छ, त्यसैले यसलाई बन्द गर्नुभन्दा सरकारले नयाँ ढंगबाट सोचेर अघि बढाउनुपर्ने देखिन्छ,’ घिमिरेले भने । सरकार आफैले ल्याएका बीमा कार्यक्रममा सिरियस नबन्दा बीमा प्रति सर्वसाधारणको विश्वास गुम्दै गएको बीमा विज्ञहरूको धारणा छ ।

निसानको कारखाना कटौती योजना : जापान र विदेशका कारखाना बन्द गरी १० मा सीमित गर्ने तयारी

काठमाडौं । निसानले जापान र विदेशका केही कार एसेम्बली प्लान्टहरू बन्द गर्ने योजना बनाइरहेको अन्तर्राष्ट्रिय सञ्चारमाध्यमहरूले जनाएका छन् । जसमा मेक्सिकोको प्लान्ट पनि समावेश छ । कम्पनीले यसै साता अघि प्रस्तुत गरेको लागत कटौती योजनाअन्तर्गत यस्तो विचार भइरहेको हो । स्रोतहरूका अनुसार निसानले जापानको ओप्पामा कारखाना (जहाँ कम्पनीले १९६१ देखि उत्पादन सुरु गरेको थियो) र निसान शाताईद्वारा सञ्चालित शोनान प्लान्ट(जहाँ निसानको ५० प्रतिशत स्वामित्व छ) बन्द गर्ने सोंच बनाइरहेको छ । यस्तो भएमा जापानमा निसानसँग केवल तीनवटा मात्र कार एसेम्बली प्लान्ट रहनेछन् । विदेशमा निसानले दक्षिण अफ्रिका, भारत र अर्जेन्टिनामा रहेको उत्पादन बन्द गर्नुका साथै मेक्सिकोमा रहेका कारखानाको संख्या घटाउने योजना बनाइरहेको स्रोतले बतायो। जापानको तेस्रो ठूलो कार निर्माता कम्पनी निसानले मंगलबार एक व्यापक लागत कटौती योजना सार्वजनिक गरेको थियो, जसअनुसार कम्पनीले आफ्नो कार्यबलको करिब १५ प्रतिशत घटाउने र हालका १७ विश्वव्यापी उत्पादन प्लान्ट घटाएर १० बनाउने जनाएको थियो । योमीउरी पत्रिकाले सबैभन्दा पहिले निसानले जापान र विदेशका कारखाना बन्द गर्न सक्ने सम्भावनाबारे रिपोर्ट गरेको थियो । रिपोर्ट अनुसार मेक्सिकोका दुई कारखाना बन्द गर्नेबारे विचार भइरहेको छ । यो पनि पढ्नूहोस्- निसानको पतन या पुनर्जागरण ? चुनौतीपूर्ण मोडमा जापानी अटो कम्पनी निसानले आफ्नो वेबसाइटमा जारी विज्ञप्तिमा भनेको छ कि केही प्लान्टहरू बन्द हुनेबारेका रिपोर्टहरू अनुमानका आधारमा आएका हुन् र ती कुनै पनि आधिकारिक जानकारीमा आधारित छैनन् । 'हालको अवस्थामा हामी यस विषयमा थप टिप्पणी गर्नेछैनौं,' निसानले विज्ञप्तिमा भनेको छ,'हामी हाम्रा सरोकारवालासँग पारदर्शिता कायम गर्न प्रतिबद्ध छौं र आवश्यक परेमा सम्बन्धित जानकारीहरू सार्वजनिक गरिनेछ ।' नयाँ सीईओ इभान एस्पिनोसाले प्रस्तुत गरेको यो नयाँ रणनीति अघिल्लो सीईओ माकोटो उचिदाको रणनीतिबाट निकै फरक छ । उचिदाले विश्वव्यापी उत्पादन विस्तार गर्ने महत्त्वाकांक्षा राखेका थिए र जापानका कारखाना बन्द गर्न अस्वीकार गरेका थिए । आर्थिक वर्ष २०२४ मा निसानको बिक्री ३३ लाख इकाइमा सीमित भयो, जुन २०१७ को तुलनामा ४२ प्रतिशत कम हो । शनिबारको विज्ञप्तिमा निसानले मेक्सिको र अर्जेन्टिनाबाट निसान फ्रन्टियर र नवारा पिकअप उत्पादनलाई केन्द्रीय रूपमा मेक्सिकोको सिभाक कारखानामा एकीकृत गर्ने योजना पहिल्यै घोषणा गरिसकेको जानकारी गराएको छ । साथै मार्चमा फ्रेन्च साझेदार रेनोल्टले भारतस्थित संयुक्त उद्यम 'रेनोल्ट निसान अटोमोटिभ इण्डिया प्रालि 'मा रहेको निसानको सेयर किन्ने घोषणा गरिसकेको थियो। स्रोतका अनुसार यदि निसानले आफ्ना तोचिगी, निसान मोटर क्युसु र निसान शाताई क्युसु (फुकुओकामा अवस्थित) कारखाना मात्र सञ्चालनमा राख्यो भने पनि त्यसले घरेलु बजारको सेवा गर्न र निर्यात कायम राख्न पर्याप्त हुनेछ । ओप्पामा प्लान्टको वार्षिक क्षमता करिब २ लाख ४० हजार कारको छ र सन् २०२३ को अक्टोबर अन्त्यसम्म त्यहाँ करिब ३ हजाचर ९०० कर्मचारी कार्यरत थिए । सन् २०१० मा यो प्लान्टले नै लिफ- विश्वको पहिलो व्यावसायिक इलेक्ट्रिक कारको उत्पादन सुरु गरेको थियो । शोनान प्लान्ट जसले व्यवसायिक भ्यान उत्पादन गर्छ, वार्षिक १ लाख ५० हजार युनिटको उत्पादन क्षमता राख्छ र करिब १ हजार २०० जनाले त्यहाँ काम गर्छन् । टेस्लाको गेमप्लान : प्रयोग गरिएका गाडी ‘अपग्रेड’ गरेर दोब्बर मूल्यमा बिक्री !

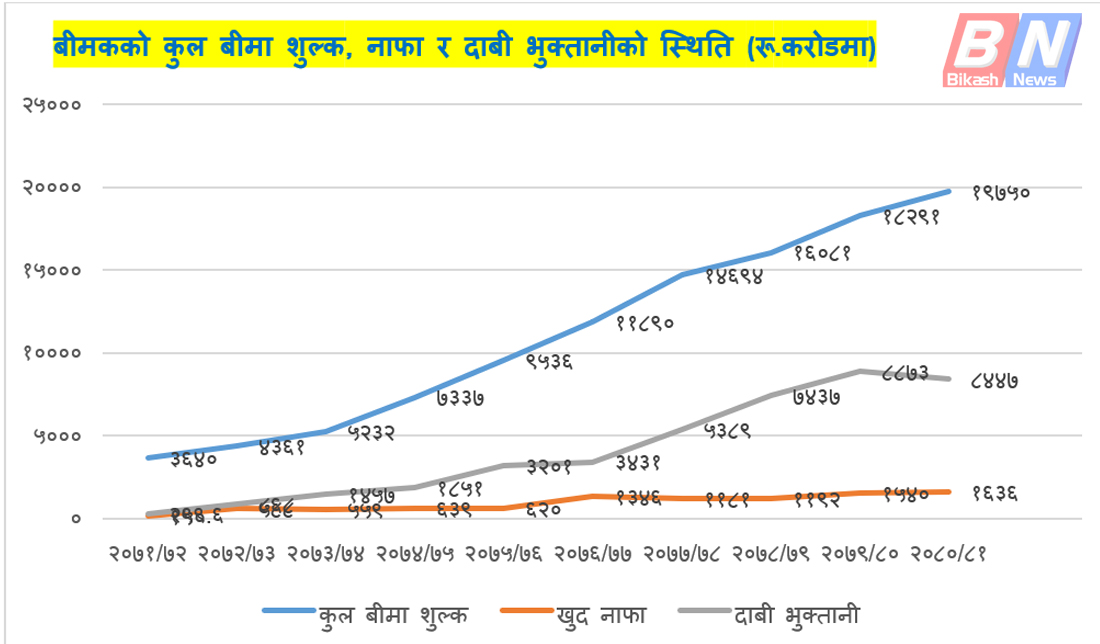

बढ्दो बीमा व्यवसाय, निराशामूलक नाफा

काठमाडौं । पछिल्लो एक दशकमा नेपालका बीमा कम्पनीहरूले उल्लेखनीय रूपले व्यवसाय विस्तार गर्न सफल भएका छन् । कम्पनीहरू मर्जमा गएको कारण पनि कम्पनीको व्यवसायमा वृद्धि देखिएको छ । यो बीचमा नेपाल बीमा प्राधिकरणले बीमा कम्पनीहरूलाई समयसीमा तोकेर पुँजी निर्धारण गर्न निर्देशन दियो । प्राधिकरणकै निर्देशनअनुसार कम्पनीहरूले पुँजी वृद्धिमा जोड दिए, जसको कारण अहिले धेरै कम्पनीहरूले पुँजीको आकार बढाएका हुन् । यस बीचमा बीमा कम्पनीहरूले सहरदेखि ग्रामीण क्षेत्रमा शाखा विस्तार गरेका छन् । त्यस्तै, बढ्दो सूचना र प्रविधिको प्रयोगलाई ध्यानमा राखेर कम्पनीहरूले प्रविधिमैत्री सेवामा जोड दिँदै आएका छन् । यसरी पछिल्लो एक दशकमा बीमा कम्पनीहरूले व्यवसाय विस्तारसँगै विभिन्न क्षेत्रमा जुन ढंगले विस्तार गर्दै अघि बढेका छन्, त्यसअनुरूप अधिकांश बीमा कम्पनीले सोचेअनुरूप नाफा कमाउन सकेका छैनन् । नेपाल बीमा प्राधिकरणको तथ्यांकअनुसार एक दशकमा बीमा कम्पनी (जीवन र निर्जीवन) ले व्यवसाय ४४२ प्रतिशतले विस्तार गर्दै अर्बबाट खर्बमा व्यवसाय गर्न सफल भएका छन् । तथ्यांकअनुसार आर्थिक वर्ष (आव) २०७१/७२ मा बीमा कम्पनीहरूले ३६ अर्ब ४० करोड रुपैयाँ प्रिमियम (कुल बीमा शुल्क) संकलन गरेकोमा आव २०८०/८१ आइपुग्दा १ खर्ब ९७ अर्ब ५० करोड रुपैयाँको व्यवसाय गरेका छन् । कम्पनीहरूले आव २०७२/७३ मा ४३ अर्ब ६१ करोड रुपैयाँ कुल बीमा शुल्क संकलन गरेकोमा आव २०७३/७४ मा ५२ अर्ब ३२ करोड रुपैयाँ व्यवसाय गरेका छन् । त्यस्तै, आव २०७६/७७ मा आइपुग्दा १ खर्ब १८ अर्ब ९० करोड रुपैयाँ कुल बीमा शुल्क संकलन गरेका छन् । त्यसपछि आव २०७७/७८ मा १ खर्ब ४६ अर्ब ९४ करोड, आव २०७८/७९ मा १ खर्ब ६० अर्ब ८१ करोड, आव २०७९/८० मा १ खर्ब ८२ अर्ब ९१ करोड रुपैयाँ बीमा शुल्क संकलन गरेका छन् । पछिल्लो (चालु आवको) तथ्यांक हेर्ने हो भने निर्जीवन बीमा कम्पनीहरूको नाफा गत आवको तुलनामा ५० प्रतिशतभन्दा बढीले घटेको छ । दुई कम्पनी घाटामा समेत छन् । जीवन बीमाकै कुरा गर्ने हो भने चालु आवको तेस्रो त्रैमासमा नाफा सामान्य बढेको छ । कम्पनीहरूले एक दशकमा आर्जन गरेको नाफा गणितीय हिसाबले सन्तोषजनक रूपमा लिन सकिन्छ । आव २०७१/७२ बीमा कम्पनीहरूले १ अर्ब ५० करोड नाफा गरेकोमा आव २०८०/८१ मा १६ अर्ब ३६ करोड रुपैयाँ पुगेको छ । कम्पनीहरूको नाफा अनुपात हेर्न हो भने आव २०७१/७२ मा ४.१२ प्रतिशत थियो भने आव २०८०/८१ मा ८.२८ प्रतिशत पुगेको छ । अंकको आधारमा नाफा दोब्बर देखिएता पनि व्यवसाय विस्तारको तुलनामा भने पर्याप्त नभएको बीमकहरु बताउँछन् । आव २०७३/७४ मा बीमा कम्पनीहरूको नाफामा गिरावट आएको देखिन्छ । उक्त आवमा कम्पनीहरूले ५ अर्ब ५९ करोड नाफा गरेका छन् । जबकि आव २०७२/७३ ५ अर्ब ८८ करोड रुपैयाँ नाफा गरेका थिए । त्यस्तै, आव २०७७/७८ मा पनि नाफा घटेको छ । उक्त आवमा कम्पनीहरूले ११ अर्ब ८१ करोड नाफा गरेका छन् । त्यसभन्दा अघिको आवमा कम्पनीहरूले १३ अर्ब ४६ करोड रुपैयाँ नाफा गरेका थिए । कम्पनीहरूको दाबी भुक्तानीको अवस्था हेर्ने हो भने बढ्दो क्रममै देखिन्छ । व्यवसाय बढेसँगै कम्पनीले बीमितलाई भुक्तानी गर्ने दाबी रकम पनि बढ्दै गएको छ । तथ्यांकअनुसार आव २०७१/७२ मा २ अर्ब ९९ करोड दाबी भुक्तानी गरेकोमा आव २०८०/८१ सम्ममा आइपुग्दा ८४ अर्ब ४७ करोड रुपैयाँ बराबरको रकम दाबी भुक्तानीमा खर्च भएको छ । आव २०७१/७२ देखि आव २०७४/७५ मा दाबी भुक्तानी अनुपात त्यति फरक नदेखिए पनि आव २०७५/७६ मा बढेर ३२ अर्ब १ करोड पुगेको छ । त्यस्तै, आव २०७७/७८ मा दाबी भुक्तानी ५३ अर्ब ८९ करोड पुगेको छ । तथ्यांकअनुसार आव २०७८/७९ मा दाबी भुक्तानी रकम ३८ प्रतिशतले बढेर ७४ अर्ब ३७ करोड पुगेको छ । त्यस्तै, आव २०७९/८० मा ८८ मा आइपुग्दा कम्पनीहरूले ८८अर्ब ७३ करोड रुपैयाँ दाबीबापत् रकम भुक्तानी गरेका छन् । यसकारण हुन सकेन नाफामा सुधार एक दशकमा बीमा कम्पनीहरूको जुन हिसाबले व्यवसाय विस्तार भयो, त्यसअनुरूप प्रतिस्पर्धा पनि बढ्दै गयो । कम्पनीहरूबीच प्रतिस्पर्धा बढेअनुसार कम्पनीहरूलाई लगानीको वातावरण बन्न नसक्दा नाफामा संकुचन हुन गएको बीमा कम्पनीका अधिकारीहरू बताउँछन् । त्यस्तै, लगानीबाट पनि अपेक्षाकृत प्रतिफल प्राप्त गर्न नसक्दा बीमा कम्पनीहरूले सोचेअनुरूप नाफा कमाउन सकेका छैनन् । एशियन लाइफ इन्स्याेरेन्सका नायब प्रमुख कार्यकारी अधिकृत (डीसीईओ) होमबहादुर श्रेष्ठ बीमा कम्पनीहरूको नाफामा संकुचन आउनुका प्रमुख तीन कारण औंल्याउँछन् । उनका अनुसार बीमा कम्पनीको नाफामा लगानीबाट आउने प्रतिफलले प्रत्यक्ष प्रभाव पारेको छ । बीमा कम्पनीले ८० प्रतिशतभन्दा बढी लगानी बैंकको मुद्दती निक्षेपमा लगानी गरेका छन् । पछिल्लो केही वर्षयता बैंकको ब्याजदर निरन्तर घट्दै गएको छ । बैंकको ब्याजदर घटेसँगै लगानीबाट आउने प्रतिफल घटेको र त्यसको प्रत्यक्ष असर नाफामा पुगेको उनले जानकारी दिए । त्यस्तै, दोस्रो कारण- दायित्वको मूल्यांकन (एक्चुरियल भ्यालुएसन) ले बीमा कम्पनीको नाफामा प्रत्यक्ष असर गरेको छ । दायित्वको आकार जति बढ्दै गयो त्यति नाफा घट्दै जाने भएकाले त्यसले पनि असर गरेको डीसीईओ श्रेष्ठको भनाइ छ । त्यस्तै, अर्को कारण हो– फ्युचर बोनस । प्राधिकरणले जीवन बीमा कम्पनीहरूलाई फ्युचर बोनस प्रोभिजन अनिवार्य गरेको छ । उनले भने, ‘जीवन बीमा कम्पनीहरूको फ्युचर प्रोभिजन गर्नुपर्ने हुन्छ, कम्पनीहरूको फ्युचर प्रोभिजन बढ्दै गएको छ । जति फ्युचर प्रोभिजन बढ्दै जान्छ, त्यति नाफा घट्छ । त्यो कारणले पनि नाफामा कमी आएको हो ।’ त्यसबाहेक कम्पनीहरूको खर्च बढेको छ । तर, त्यसअनुसार व्यवसाय नबढ्दा त्यसको असर नाफामा पर्न जाने उनको भनाइ छ । प्रभु इन्स्यारेन्सका अध्यक्ष राजेन्द्र मल्ल बीमा कम्पनीहरू मर्जरमा जाँदा चुक्ता पुँजीसँगै व्यवसायको आकार बढ्दा नाफा घटेको भन्दा पनि सानो देखिएको तर्क राख्छन् । ‘धेरै कम्पनी मर्जमा गए । मर्जरमा गएसँगै उनीहरूको पुँजी ठूलो हुन गयो र व्यवसाय पनि वृद्धि भयो । व्यवसायको आकार बढ्दै नाफाको आकार सानो देखिएको हो,’ उनले भने । अध्यक्ष मल्ल पछिल्लो समय दाबी भुक्तानी बढ्दै जाँदा कम्पनीहरूले छिटोछरितो रूपमा दाबी भुक्तानी गरिरहेको कारण पनि कम्पनीहरूले अपेक्षाकृत नाफा हाँसिल गर्न नसकेको हुन सक्ने बताउँछन् । सरेण्डर बढ्दै जाँदा पनि त्यसको प्रभाव नाफामा देखिएको उनको भनाइ छ । ६ गुणाले बढ्यो जीवन बीमकको व्यवसाय एक दशकमा जीवन बीमक कम्पनीहरूले आफ्नो व्यवसाय ६ गुणा अर्थात ५२५ प्रतिशतले बढाएका छन् । कम्पनीहरूले आव २०७१/७२ मा २४ अर्ब ९७ करोड व्यवसाय गरेका थिए । आव २०८०/८१ मा १ खर्ब ५६ अर्ब ३३ करोड पुगेको छ । त्यस्तै, कम्पनीहरूको दाबी भुक्तानी पनि त्यही अनुसार बढ्दै गएको छ । आव २०७१/७२ मा २ अर्ब ९६ करोड रुपैयाँ दाबी भुक्तानी भएकोमा आव २०८०/८१ मा ६६ अर्ब ५८ करोड रुपैयाँ भुक्तानी भएको छ । कुल बीमा शुल्क र दाबी भुक्तानीको तुलनामा कम्पनीले नाफा भने त्यहीअनुसार बढाएको देखिँदैन । कम्पनीहरूले आर्जन गर्ने नाफा हरेक वर्ष सोही अनुपातमा संकलन हुँदै गएको देखिन्छ । तथ्यांकअनुसार आव २०७१/७२ मा १२ करोड रुपैयाँ नाफा गरेको कम्पनीहरूले आव २०८०/८१ सम्ममा ५ अर्ब ६२ करोड रुपैयाँ गरेका छन् । तुलनात्मक रूपमा यो राम्रो नाफा हो । तर, वार्षिक रूपमा संकलन भएको नाफा हेर्ने हो भने कम्पनीले गरेको नाफामा खासै भिन्नता देखिँदैन । जीवन बीमा कम्पनीहरूको तुलनामा निर्जीवन बीमकको नाफा व्यवसाय विस्तारको हिसाबले राम्रै मान्न सकिने बीमकहरुको धारणा छ । जसरी निर्जीवन बीमा कम्पनीहरूले व्यवसाय र दाबी भुक्तानी बढाउँदै लगेका छन् त्यही अनुसार कम्पनीको नाफामा पनि सुधार देखिन्छ । तर, निर्जीवन बीमकको नाफामा स्थिरता भने देखिँदैन । कुनै वर्ष एउटै अनुपातमा बढेको देखिन्छ त कुनै वर्ष घटेको र कुनै वर्ष बढ्दै गएको देखिन्छ । निर्जीवन बीमकले आव २०७१/७२ मा ११ अर्ब ४३ करोड कुल बीमा शुल्क संकलन गरेकोमा आव २०८०/८१ सम्ममा ४१ अर्ब १७ करोड रुपैयाँ आर्जन गर्न सफल भएका छन् । त्यस्तै, कम्पनीहरूको दाबी भुक्तानी निरन्तर वृद्धि हुँदै गएकोमा आव २०८०/८१ मा भने घटेको छ ।