काठमाडौं । पछिल्लो एक दशकमा नेपालका बीमा कम्पनीहरूले उल्लेखनीय रूपले व्यवसाय विस्तार गर्न सफल भएका छन् । कम्पनीहरू मर्जमा गएको कारण पनि कम्पनीको व्यवसायमा वृद्धि देखिएको छ । यो बीचमा नेपाल बीमा प्राधिकरणले बीमा कम्पनीहरूलाई समयसीमा तोकेर पुँजी निर्धारण गर्न निर्देशन दियो । प्राधिकरणकै निर्देशनअनुसार कम्पनीहरूले पुँजी वृद्धिमा जोड दिए, जसको कारण अहिले धेरै कम्पनीहरूले पुँजीको आकार बढाएका हुन् ।

यस बीचमा बीमा कम्पनीहरूले सहरदेखि ग्रामीण क्षेत्रमा शाखा विस्तार गरेका छन् । त्यस्तै, बढ्दो सूचना र प्रविधिको प्रयोगलाई ध्यानमा राखेर कम्पनीहरूले प्रविधिमैत्री सेवामा जोड दिँदै आएका छन् । यसरी पछिल्लो एक दशकमा बीमा कम्पनीहरूले व्यवसाय विस्तारसँगै विभिन्न क्षेत्रमा जुन ढंगले विस्तार गर्दै अघि बढेका छन्, त्यसअनुरूप अधिकांश बीमा कम्पनीले सोचेअनुरूप नाफा कमाउन सकेका छैनन् ।

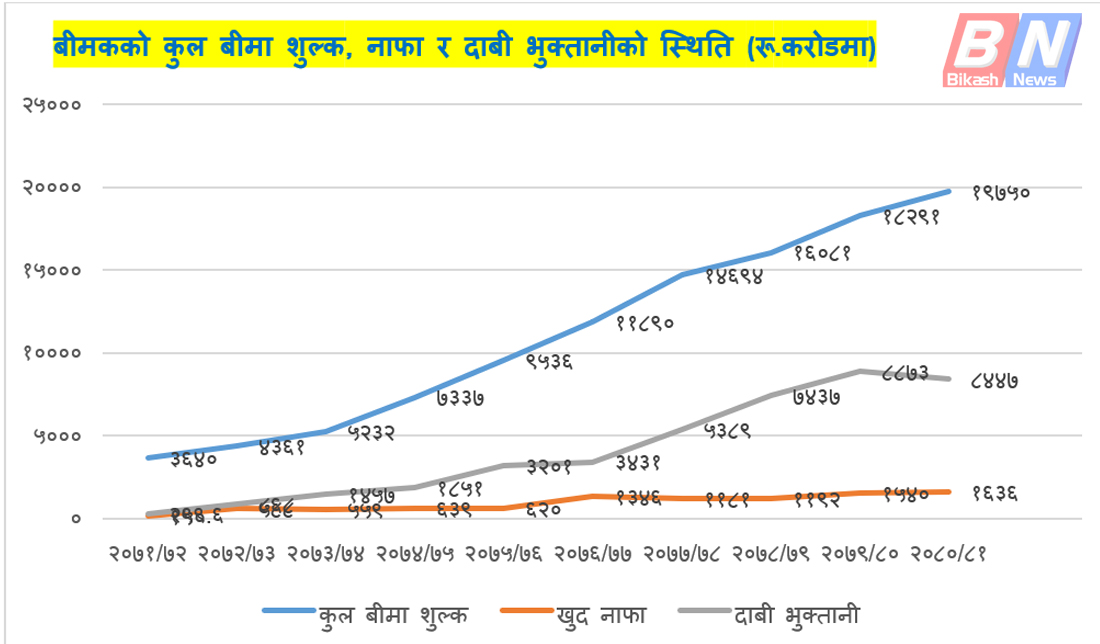

नेपाल बीमा प्राधिकरणको तथ्यांकअनुसार एक दशकमा बीमा कम्पनी (जीवन र निर्जीवन) ले व्यवसाय ४४२ प्रतिशतले विस्तार गर्दै अर्बबाट खर्बमा व्यवसाय गर्न सफल भएका छन् । तथ्यांकअनुसार आर्थिक वर्ष (आव) २०७१/७२ मा बीमा कम्पनीहरूले ३६ अर्ब ४० करोड रुपैयाँ प्रिमियम (कुल बीमा शुल्क) संकलन गरेकोमा आव २०८०/८१ आइपुग्दा १ खर्ब ९७ अर्ब ५० करोड रुपैयाँको व्यवसाय गरेका छन् ।

कम्पनीहरूले आव २०७२/७३ मा ४३ अर्ब ६१ करोड रुपैयाँ कुल बीमा शुल्क संकलन गरेकोमा आव २०७३/७४ मा ५२ अर्ब ३२ करोड रुपैयाँ व्यवसाय गरेका छन् । त्यस्तै, आव २०७६/७७ मा आइपुग्दा १ खर्ब १८ अर्ब ९० करोड रुपैयाँ कुल बीमा शुल्क संकलन गरेका छन् । त्यसपछि आव २०७७/७८ मा १ खर्ब ४६ अर्ब ९४ करोड, आव २०७८/७९ मा १ खर्ब ६० अर्ब ८१ करोड, आव २०७९/८० मा १ खर्ब ८२ अर्ब ९१ करोड रुपैयाँ बीमा शुल्क संकलन गरेका छन् ।

पछिल्लो (चालु आवको) तथ्यांक हेर्ने हो भने निर्जीवन बीमा कम्पनीहरूको नाफा गत आवको तुलनामा ५० प्रतिशतभन्दा बढीले घटेको छ । दुई कम्पनी घाटामा समेत छन् । जीवन बीमाकै कुरा गर्ने हो भने चालु आवको तेस्रो त्रैमासमा नाफा सामान्य बढेको छ ।

कम्पनीहरूले एक दशकमा आर्जन गरेको नाफा गणितीय हिसाबले सन्तोषजनक रूपमा लिन सकिन्छ । आव २०७१/७२ बीमा कम्पनीहरूले १ अर्ब ५० करोड नाफा गरेकोमा आव २०८०/८१ मा १६ अर्ब ३६ करोड रुपैयाँ पुगेको छ । कम्पनीहरूको नाफा अनुपात हेर्न हो भने आव २०७१/७२ मा ४.१२ प्रतिशत थियो भने आव २०८०/८१ मा ८.२८ प्रतिशत पुगेको छ । अंकको आधारमा नाफा दोब्बर देखिएता पनि व्यवसाय विस्तारको तुलनामा भने पर्याप्त नभएको बीमकहरु बताउँछन् ।

आव २०७३/७४ मा बीमा कम्पनीहरूको नाफामा गिरावट आएको देखिन्छ । उक्त आवमा कम्पनीहरूले ५ अर्ब ५९ करोड नाफा गरेका छन् । जबकि आव २०७२/७३ ५ अर्ब ८८ करोड रुपैयाँ नाफा गरेका थिए । त्यस्तै, आव २०७७/७८ मा पनि नाफा घटेको छ । उक्त आवमा कम्पनीहरूले ११ अर्ब ८१ करोड नाफा गरेका छन् । त्यसभन्दा अघिको आवमा कम्पनीहरूले १३ अर्ब ४६ करोड रुपैयाँ नाफा गरेका थिए ।

कम्पनीहरूको दाबी भुक्तानीको अवस्था हेर्ने हो भने बढ्दो क्रममै देखिन्छ । व्यवसाय बढेसँगै कम्पनीले बीमितलाई भुक्तानी गर्ने दाबी रकम पनि बढ्दै गएको छ । तथ्यांकअनुसार आव २०७१/७२ मा २ अर्ब ९९ करोड दाबी भुक्तानी गरेकोमा आव २०८०/८१ सम्ममा आइपुग्दा ८४ अर्ब ४७ करोड रुपैयाँ बराबरको रकम दाबी भुक्तानीमा खर्च भएको छ ।

आव २०७१/७२ देखि आव २०७४/७५ मा दाबी भुक्तानी अनुपात त्यति फरक नदेखिए पनि आव २०७५/७६ मा बढेर ३२ अर्ब १ करोड पुगेको छ । त्यस्तै, आव २०७७/७८ मा दाबी भुक्तानी ५३ अर्ब ८९ करोड पुगेको छ । तथ्यांकअनुसार आव २०७८/७९ मा दाबी भुक्तानी रकम ३८ प्रतिशतले बढेर ७४ अर्ब ३७ करोड पुगेको छ । त्यस्तै, आव २०७९/८० मा ८८ मा आइपुग्दा कम्पनीहरूले ८८अर्ब ७३ करोड रुपैयाँ दाबीबापत् रकम भुक्तानी गरेका छन् ।

यसकारण हुन सकेन नाफामा सुधार

एक दशकमा बीमा कम्पनीहरूको जुन हिसाबले व्यवसाय विस्तार भयो, त्यसअनुरूप प्रतिस्पर्धा पनि बढ्दै गयो । कम्पनीहरूबीच प्रतिस्पर्धा बढेअनुसार कम्पनीहरूलाई लगानीको वातावरण बन्न नसक्दा नाफामा संकुचन हुन गएको बीमा कम्पनीका अधिकारीहरू बताउँछन् । त्यस्तै, लगानीबाट पनि अपेक्षाकृत प्रतिफल प्राप्त गर्न नसक्दा बीमा कम्पनीहरूले सोचेअनुरूप नाफा कमाउन सकेका छैनन् ।

एशियन लाइफ इन्स्याेरेन्सका नायब प्रमुख कार्यकारी अधिकृत (डीसीईओ) होमबहादुर श्रेष्ठ बीमा कम्पनीहरूको नाफामा संकुचन आउनुका प्रमुख तीन कारण औंल्याउँछन् । उनका अनुसार बीमा कम्पनीको नाफामा लगानीबाट आउने प्रतिफलले प्रत्यक्ष प्रभाव पारेको छ । बीमा कम्पनीले ८० प्रतिशतभन्दा बढी लगानी बैंकको मुद्दती निक्षेपमा लगानी गरेका छन् । पछिल्लो केही वर्षयता बैंकको ब्याजदर निरन्तर घट्दै गएको छ ।

बैंकको ब्याजदर घटेसँगै लगानीबाट आउने प्रतिफल घटेको र त्यसको प्रत्यक्ष असर नाफामा पुगेको उनले जानकारी दिए । त्यस्तै, दोस्रो कारण- दायित्वको मूल्यांकन (एक्चुरियल भ्यालुएसन) ले बीमा कम्पनीको नाफामा प्रत्यक्ष असर गरेको छ । दायित्वको आकार जति बढ्दै गयो त्यति नाफा घट्दै जाने भएकाले त्यसले पनि असर गरेको डीसीईओ श्रेष्ठको भनाइ छ ।

त्यस्तै, अर्को कारण हो– फ्युचर बोनस । प्राधिकरणले जीवन बीमा कम्पनीहरूलाई फ्युचर बोनस प्रोभिजन अनिवार्य गरेको छ । उनले भने, ‘जीवन बीमा कम्पनीहरूको फ्युचर प्रोभिजन गर्नुपर्ने हुन्छ, कम्पनीहरूको फ्युचर प्रोभिजन बढ्दै गएको छ । जति फ्युचर प्रोभिजन बढ्दै जान्छ, त्यति नाफा घट्छ । त्यो कारणले पनि नाफामा कमी आएको हो ।’

त्यसबाहेक कम्पनीहरूको खर्च बढेको छ । तर, त्यसअनुसार व्यवसाय नबढ्दा त्यसको असर नाफामा पर्न जाने उनको भनाइ छ । प्रभु इन्स्यारेन्सका अध्यक्ष राजेन्द्र मल्ल बीमा कम्पनीहरू मर्जरमा जाँदा चुक्ता पुँजीसँगै व्यवसायको आकार बढ्दा नाफा घटेको भन्दा पनि सानो देखिएको तर्क राख्छन् ।

‘धेरै कम्पनी मर्जमा गए । मर्जरमा गएसँगै उनीहरूको पुँजी ठूलो हुन गयो र व्यवसाय पनि वृद्धि भयो । व्यवसायको आकार बढ्दै नाफाको आकार सानो देखिएको हो,’ उनले भने । अध्यक्ष मल्ल पछिल्लो समय दाबी भुक्तानी बढ्दै जाँदा कम्पनीहरूले छिटोछरितो रूपमा दाबी भुक्तानी गरिरहेको कारण पनि कम्पनीहरूले अपेक्षाकृत नाफा हाँसिल गर्न नसकेको हुन सक्ने बताउँछन् । सरेण्डर बढ्दै जाँदा पनि त्यसको प्रभाव नाफामा देखिएको उनको भनाइ छ ।

६ गुणाले बढ्यो जीवन बीमकको व्यवसाय

एक दशकमा जीवन बीमक कम्पनीहरूले आफ्नो व्यवसाय ६ गुणा अर्थात ५२५ प्रतिशतले बढाएका छन् । कम्पनीहरूले आव २०७१/७२ मा २४ अर्ब ९७ करोड व्यवसाय गरेका थिए । आव २०८०/८१ मा १ खर्ब ५६ अर्ब ३३ करोड पुगेको छ । त्यस्तै, कम्पनीहरूको दाबी भुक्तानी पनि त्यही अनुसार बढ्दै गएको छ । आव २०७१/७२ मा २ अर्ब ९६ करोड रुपैयाँ दाबी भुक्तानी भएकोमा आव २०८०/८१ मा ६६ अर्ब ५८ करोड रुपैयाँ भुक्तानी भएको छ ।

कुल बीमा शुल्क र दाबी भुक्तानीको तुलनामा कम्पनीले नाफा भने त्यहीअनुसार बढाएको देखिँदैन । कम्पनीहरूले आर्जन गर्ने नाफा हरेक वर्ष सोही अनुपातमा संकलन हुँदै गएको देखिन्छ । तथ्यांकअनुसार आव २०७१/७२ मा १२ करोड रुपैयाँ नाफा गरेको कम्पनीहरूले आव २०८०/८१ सम्ममा ५ अर्ब ६२ करोड रुपैयाँ गरेका छन् । तुलनात्मक रूपमा यो राम्रो नाफा हो । तर, वार्षिक रूपमा संकलन भएको नाफा हेर्ने हो भने कम्पनीले गरेको नाफामा खासै भिन्नता देखिँदैन ।

जीवन बीमा कम्पनीहरूको तुलनामा निर्जीवन बीमकको नाफा व्यवसाय विस्तारको हिसाबले राम्रै मान्न सकिने बीमकहरुको धारणा छ । जसरी निर्जीवन बीमा कम्पनीहरूले व्यवसाय र दाबी भुक्तानी बढाउँदै लगेका छन् त्यही अनुसार कम्पनीको नाफामा पनि सुधार देखिन्छ । तर, निर्जीवन बीमकको नाफामा स्थिरता भने देखिँदैन । कुनै वर्ष एउटै अनुपातमा बढेको देखिन्छ त कुनै वर्ष घटेको र कुनै वर्ष बढ्दै गएको देखिन्छ ।

निर्जीवन बीमकले आव २०७१/७२ मा ११ अर्ब ४३ करोड कुल बीमा शुल्क संकलन गरेकोमा आव २०८०/८१ सम्ममा ४१ अर्ब १७ करोड रुपैयाँ आर्जन गर्न सफल भएका छन् । त्यस्तै, कम्पनीहरूको दाबी भुक्तानी निरन्तर वृद्धि हुँदै गएकोमा आव २०८०/८१ मा भने घटेको छ ।