सेयरधनीलाई वितरणयोग्य नाफा ३०० प्रतिशतले वृद्धि भएको छ-परशुराम कुँवर क्षेत्री

२०७५ पुष २९ गते ८:५२ विकासन्युज

परशुराम कुँवर क्षेत्री,प्रमुख कार्यकारी अधिकृत–जनता बैंक नेपाल लिमिटेड

जनता बैंक नेपाल लिमिटेडका प्रमुख कार्यकारी अधिकृत परशुराम कुँवर क्षेत्री बैकिङ क्षेत्रमा परिचित नाम हो । स्ट्याण्डर्ड चार्टर्ट बैंक, नेपाल बैंक, सिटिजन्स बैंक इन्टरनेशनल, बैंक अफ एशिया नेपाल, ग्राण्ड बैंक हुँदै क्षेत्रीले विगत डेढ वर्षदेखि जनता बैंक नेपालमा व्यवस्थापकीय नेतृत्व गरिरहनु भएको छ । उहाँ जनता बैंक र सिद्धार्थ डेभलपमेन्ट बैंकबीच मर्जको प्रक्रियादेखि यस बैंकमा संलग्न हुनुहुन्छ । स्थापनादेखि नै केही राजनीतिक रंग, केही आन्तरिक विवादसहित ६ वर्षसम्म कमजोर उपस्थिति जनाएको जनता बैंकको पछिल्लो सूचकाङ्कहरु राम्रा देखिएका छन् । प्रस्तुत छ बैंकको वित्तीय अवस्था, बैंकका सफल पक्ष, भावी योजना के के छन् ? यसै विषयमा प्रमुख कार्यकारी अधिकृत क्षेत्रीसँग गरिएको विकास वहस यस अंकमा ।

जनताको बैंकको पछिल्लो वित्तीय अवस्था कस्तो छ ?

जनता बैंकको तत्कालको अवस्था भन्नु पर्दा ६७.३ अर्ब रुपैयाँ निक्षेप संकलन भएको छ । ६२.६ अर्ब रुपैयाँ ऋण लगानी गरेको छ । चालु आर्थिक वर्षको पहिलो त्रैमासमा ४.५ प्रतिशतले निक्षेप बढेको छ । उक्त अवधिमा समग्र बैकिङ क्षेत्रमा निक्षेप वृद्धि २.५ प्रतिशत मात्र रहेको छ ।

२०७४ साल असोज मसान्तको तुलनामा २०७५ असोज मसान्तसम्ममा २०.१२ प्रतिशतले निक्षेप वृद्धि भएको छ । त्यस अवधिमा समग्र बैकिङ क्षेत्रमा निक्षेप वृद्धि १७.३ प्रतिशत छ भने जनता बैंकले २० प्रतिशतले निक्षेप वृद्धि गरेको छ । बजारमा यति ठूलो तरलता संकट हुँदा पनि हाम्रो निक्षेप वृद्धि बजारको औषत वृद्धिभन्दा बढी हासिल गरेका छौं । कर्जामा पनि त्यही हो, इण्डष्ट्रीको ग्रोथ भन्दा हाम्रो ग्रोथ राम्रो भएको छ । असोजमा पहिलो त्रैमासिकमा ८ प्रतिशत कर्जा लगानी विस्तार भएको छ । वार्षिक हिसावमा २३ प्रतिशतले कर्जा लगानी बढेको छ ।

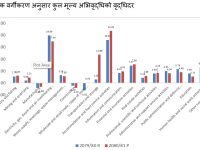

नाफा पनि गत आर्थिक वर्षको पहिलो तीन महिनामा एनएफआरएस अनुसारको नाफा १६ करोड रुपैयाँ थियो । यस वर्षको पहिलो तीन महिनामा झण्डै ३३ करोड रुपैयाँ खुद नाफा भएको छ । सेयरधनीलाई बाँड्न मिल्ने नाफा पोहोर साढे ६ करोड भएको थियो भने अहिले साढे २६ करोड रुपैयाँ नाफा गरेका छौं । त्यो भनेको भण्डै झण्डै ३०० प्रतिशतले बढेको छ । यो आँकडा हेर्दा बैंकले तीब्र गतिमा राम्रो गरिरहेको छ ।

जनता बैंकले औषत बैकिङ सूचिक भन्दा राम्रो गर्नु र आफैमा पोहोरको भन्दा अहिले राम्रो हुनुका आधार के के हुन् ?

तपाईँहरुलाई थाहा छँदैछ अहिलेको जनता बैंक ७ वटा बैंक तथा वित्तीय संस्थाको कम्बिनेशन हो । किनभने जनता बैंकमा साबिकको त्रिवेणी विकास बैंक र सिद्धार्थ विकास बैंकसँग मर्ज भए । जनतासँग मर्ज हुनु भन्दा पहिला त्रिवेणीमा ब्राइट डेभलपमेन्ट बैंक र पब्लिक डेभलपमेन्ट बैंक मर्ज भएका थिए । त्यस्तै नेपाल आवास विकास वित्त कम्पनी र एकता विकास बैंक साविकको सिद्धार्थ विकास बैंकले मर्ज भएका थिए । छोटो अवधिमा ७ वटा संस्था मर्ज भएर जनता बैंक नेपाल अहिलेको अवस्थामा आएको हो ।

मर्जका फाइदा पनि छन्, बेफाइदा पनि छन् । फाइदा के भन्दा हामी जताततै भयौं । पूर्व मेचीदेखि पश्चिम महाकालीसम्म भयौ । र, अहिले हामी घरघरमा पुगेका छौं । कतिपय बैंक तथा वित्तीय संस्था ३ जिल्ले, कतिपय १० जिल्ले थिए । यी ३ जिल्ले र १० जिल्लेको विशेषता के हुन्छ भने सबैले सबैलाई चिनेको हुन्छ । मलाई यो मानेमा खुशी लाग्छ, कुनै बेलाका कुनै वित्तीय संस्थाको सञ्चालक÷प्रोमोटरहरुले अहिले मलाई फोन गर्नु हुन्छ । जनता बैंकले जसरी प्रगति हासिल गरेको छ, तीनै गाउँगाउँमा रहेका तत्कालीन बैंक तथा वित्तीय संस्थाहरुको फाइदाका कारण भएको हो । चुनौति भनेको चाँही ७ थरीका संस्था भएपछि सातै तरिकाबाट काम गर्ने, ७ वटा कल्चर हुने । सानो संस्थामा सबैले सबैलाई चिनेको हुन्छ, ल उसलाई ऋण देउ भन्दा हुन्छ तर ठूलो संस्था भएपछि प्रोसिड्यूअर/म्यानुअल चाहिन्छ । फम्र्याटमा काम गर्ने कल्चर र फम्र्याटमा काम नगर्ने कल्चरलाई मिलाउन चाँही अलिकति चुनौति नै हुन्छ । तर, ती चुनौति हामीले सामाना गरेर मिलाइसकेका छौं । अघिल्लो वर्ष धेरै भन्दा धेरै तालिम दियौं । आर्थिक वर्ष २०७४/०७५ को शुरुवातमा बैंक एकैचोटी ठूलो भयो । त्रिवेणी र सिद्धार्थ विकास बैंक मर्ज भएपछि बैंक एकैचोटी ठूलो भएको हो । २५–३० वटा शाखाबाट एकैचोटी १०० वटा शाखा भए । २ अर्ब पुँजी भएको बैंक ८ अर्बको भयो । साढे ३ सय कर्मचारीबाट १००० कर्मचारी भयौं । एकैचोटी ठूलो भएपछि म्यानेज गर्न चुनौति पनि हुन्छ । त्यो चुनौति पार गरेका छौं । अघिल्लो वर्षको नाफाबाट हामीले साढे ८ प्रतिशत नगद लाभांश वितरण गर्दैछौं । यो यही पुस २९ गतेको साधारण सभामा उक्त प्रस्ताव पेश गर्दैछौं । यो उपलब्धी हासिल गर्न बैंकका कर्मचारीहरुले धेरै मेहनत गर्नु भएको छ ।

बैंक मर्ज भयो, ठूलो भयो, तर सानो संस्थासँग काम गर्दै आएका ग्राहकहरुले झण्झट मानेर बैंक छोडे होला नि ?

मैले इमान्दारीपूर्वक भन्नुपर्छ, केही त्यस्तो पनि भयो होला, सानो ठाउँमा तुरुन्तै काम हुन्थ्यो, अहिले नीति नियम पालना गर्दा अलि ढिलो त हुन्छ । तर, हामीले त्यो प्रोसेसलाई यसरी इञ्जिनियरिङ गर्यौं कि हाम्रो फाइलहरु म्यानुअल्ली आउँदैनन् । यसलाई ऋण दिने हो, यस्तो खालको ग्राहक हो । उहाँको बिक्री यस्तो हुन्छ, पोहोरोको बिक्री यस्तो थियो । उहाँलाई यो कामलाई यति पैसा चाहिन्छ भनेर हाम्रा शाखाहरुको अनलाइन पठाउँछन् र अनलाइन मै स्वीकृति दिइन्छ । हाम्रोमा सबै अनलाइन मै काम हुन्छ, म्यानुअल्ली केही पनि हुँदैन । गतवर्ष हामीले गरेको महत्वपूर्ण काम मध्ये प्रोसेसलाई इञ्जिनियरिङ गर्ने पनि एक हो ।

सानो बैंक ठूलो भएपछि यसको व्यवस्थापकीय संरचनामा के कति परिवर्तन भएका छन् ?

पहिला बैंकले बिजनेश गर्ने भनेको सिइओ र चिफ बिजनेश अफिसरको टाउको मात्र थियो । तर, अहिले बैंक ठूलो भइसकेपछि हाम्रो बैंकको उपस्थितिको आधारमा ५ क्षेत्रमा विभाजन गरिएको छ । नेपालगञ्ज क्षेत्र, बुटवल क्षेत्र, नारायणघाट क्षेत्र, काठमाडाँै क्षेत्र र इटहरी क्षेत्र । यी क्षेत्रमा चिफ अफ रिजन, डेपुटी चिफ अफ रिजन नियुक्त भएका छन् । उहाँहरुलाई डिजोजिट, लोन, रिकभरी गर्ने जिम्मेवारी तोकिएको छ । कुनै पनि समस्या भएमा रिजनल लेभल मै समस्या समाधान हुन्छ । यसरी प्रोसेस इञ्जिनियरिङ र अर्गनाइजेशन पुनर्संरचना गरियो, यसकारण रेस्पोन्स समय मै भयो । हाम्रोमा ३ जना डेपुटी सिइओ हुनुहुन्छ, म गर्वका साथ के भन्छु भने सिनियर लेभलमा सिनियर म्यानेजमेन्ट यति स्ट्रोङ भएको बैंक नेपालमा कम छन् । २–२ वटा क्षेत्रलाई १–१ जना डेपुटी सिइओ र काठमाडौँ क्षेत्रलाई १ जना डेपुटी सिइओले हेर्नुहुन्छ । यसरी हामीले जेजति प्रगति हासिल गरेका छौं, यसले राम्रै संकेत गरिरहेको छ । यसकारण मलाई के लाग्छ भने हाम्रो नाम सम्मानका साथ बजारमा लिइन्छ ।

तपाईले उल्लेख गर्नु भएको व्यवस्थापकीय संरचना मर्जपछि कर्मचारी व्यवस्थापनको बाध्यताको उपज हो वा बैंकको आवश्यकतापछि निर्माण भएको हो ?

जनता बैंकको व्यवस्थापकीय संरचना बाध्यताले होइन कि आवश्यकताले निर्धारण गरिएको हो । मसँग सीमित स्रोत छ, त्यो स्रोतलाई म्यानेज गर्नु पनि त आवश्यकता नै हो नि । मर्ज भएर आयौं, केही रिसोर्ससँगै आए, ती रिसोर्सलाई यूज गरेर बिजनेश बढाउनु छ, भएको रिसोर्सलाई म्यानेज गर्दा केही रिसोर्स हामीले बजारबाट ल्यायौं, केही भएका रिसोर्सको जिम्मेवार परिवर्तन गर्यौं । यसरी भन्दा अहिलेको व्यवस्थापकीय संरचना आवश्यकताले निर्माण भएको हो ।

विभिन्न बैंक तथा वित्तीय संस्था मर्जरपछि जनता बैंकमा कर्मचारीले जागिर छोड्ने क्रम कस्तो रह्यो ?

अब यसमा दुईवटा पाटो छ, एउटा त मर्जरको केशमा अझै नेपालमा सबैभन्दा ठूलो इस्यू ह्यूमन रिसोर्स(एचआर) कै हुने गर्छ । तर मैले यहाँ भित्रबाट हेर्दा र बाहिरको तुलना गर्दा मर्जरपछि सबैभन्दा कम कर्मचारीले जागिर छोडेको बैंक जनता बैंक नै हो । तपाईले जति अरु बैंकहरुमा सुन्नु हुन्छ, हाम्रोमा त्यो इस्यू कम छ जस्तो लाग्छ । अघिल्लो वर्ष सबैजसो बैंकमा टर्नओभर धेरै भएको वर्ष हो । किनकी धेरै शाखा खुले सबै बैंकका । यताका उता उता यता भए । तर, अरु बैंकको तुलनामा जनता बैंकमा कर्मचारी टर्नओभरको संख्या कम छ भन्ने लाग्छ ।

मर्ज भएर आएका बैंकका शेयर होल्डरहरुले अहिले जनता बैंक मेरो हो भन्ने अपनत्व कत्तिको लिएको पाउनु हुन्छ ?

मलाई त मर्ज भएर आएका बैंकका शेयर होल्डहरुले जनता बैंकलाई आफ्नै बैंक हो भन्ने रुपमा लिएका छन् भन्ने लाग्छ । हाम्रो बैंकको बोर्डको चुनाव पोहोर भयो, हाम्रो ९२ हजार शेयर होल्डर र २ हजार प्रमोटर छन् । जनता बैंक कुनै पार्टीकुलर समूहको डोमिनेशन भएको बैंक होइन, यहाँ जो पनि शेयर होल्डर डाइरेक्टर हुन सक्ने अवस्था छ । गतवर्ष बोर्डको चयन हुँदा निर्विरोध चयन भयो, यसले पनि मार्केटमा सकारात्मक सन्देश गएको छ । मर्जपछि समस्या हुन्छ भन्ने कुरा बोर्डको निर्विरोध चयनबाट असत्य पुष्टी भएको छ । म दावाका साथ भन्छु कि जनता बैंकमा सेयरधनीबीच मनमुटाव हुने कुनै पनि विषय छैन ।

आजको दिनमा जनता बैंकको सबल पक्ष के हो ?

जनता बैंकको स्ट्रेन्थ नम्बर वान नेटवर्क नै हो । हाम्रो १२९ वटा शाखा देशभर फैलिएका छन् । शाखा संख्याको आधारमा जनता बैंक टप सेभेन भित्र पर्छ । हामीले हरेका क्षेत्रमा लगानी गरेका छौं । हाम्रो डिपोजिट र कर्जा लगानीका हिसावले पनि हामी अघि छौं । रिटेल डिपोजिट हाम्रो स्ट्रङ छ । हामी रिटेल थिङ फोकस छौं, चाहे डिपोजिट होस् वा ऋण लगानीमा होस् । राष्ट्र बैंकले १० प्रतिशत कृषिमा लगानी गर्नु पर्छ भनेको छ, कृषिमा १० प्रतिशत लगानी गर्ने कम बैंकहरुमा हामी पर्छौँ । हामीले तरकारी खेतिमा पनि लगानी गरेका छौं, गाईभैंसी पालनमा पनि लगानी गरेका छौं । कुखुरा, कुखुराका दाना, बाख्रा पालनामा पनि लगानी गरेका छौं । कागति खेतिमा लगानी गरेका छौं । हामी गाउँ गाउँमा जोडिन पुगेका छौं । डोमेस्टिक रेमिटेन्स पेमेन्ट कै कुरा गरौं, नम्बर अफ रेमिटेन्स ट्रान्जेक्सन । अघिल्लो वर्षको ५ महिना भन्दा अहिलेको ५ महिनामा डबल गरेका छौं । यो प्रगति हुनु भनेको शाखा संख्या बढेर पनि हो । ग्राहकहरु हामी कहाँ फर्की फर्की आउनु भनेको उनीहरु हाम्रो सेवाबाट सन्तुष्ट छन् भन्ने प्रमाण हो । हामीसँग भएको म्यानेजमेन्ट टिम, म्यानपावर पनि जनता बैंकको स्ट्रेन्थ हो । यसले गर्दा पनि प्रगति हासिल गरिरहेका छौं ।

जनता बैंकको नयाँ योजना के छ ?

अब नयाँ योजना भनेको हामी रेमिटेन्स फोकस हुन्छौं, अर्को वर्ष । काम शुरु गरी सक्यौं । इन्टरनेशनल रेमिटेन्सलाई प्रोमोट गर्नतिर लाग्छौं । रिटेल फोकस हुन्छौं, काम शुरु गरिनै सकेका छौं । जनता बैंकका साथीहरुले शनिबार डोर टु डोर अभियान गरिरहेका छन् । २–३ घण्टा एउटा गाउँमा जाने, घर घरमा जाने, खाता खोलाउने, मोबाइल बैंकिङ र एटीएम दिलाउने, रेमिटेन्स दिलाउने ग्राहकहरुलाई खाता पनि खोलाइरहेका छौं । यो वर्ष हामी प्रबिधिमा फोकस हुँदैछौं । हामीलाई के थाहा छ भने अबका वर्षहरु डिजिटाइजेशन मै जान्छ । हामी हाम्रा हार्डवेयर, सफ्टवेयर अपग्रेड गरिरहेका छौं । पहिले बैंकका एटिएम कार्ड होल्डरहरु कार्डको मिति सकियो भने बैंक मै आउनु पथ्र्यो । अहिले अपग्रेड गरेर तपाईको कार्डको मिति सकिन लाग्यो भनेर मोबाइलमा एसएमएस पठाउँछौं, रिन्यू गर्देउ भन्नुभयो भने रिन्यू गर्दिन्छौं, रिन्यू नगर्न भन्नु भयो भने गर्दैैनौं । अनलाईन बैंकिङ शुरु गरेका छौं, त्यसको राम्रो रेस्पोस्स पाइरहेका छौं ।

बैंकहरुको अबको प्राथमिकता भनेको शाखा बिस्तार हो कि प्रबिधिको विकास हो ?

सयमक्रममा शाखा बिस्तार र प्रबिधिको विकास दुबै प्राथमिकतामा पर्छन् । इण्डिया कै कुरा गर्दा उनीहरुको डिजिटल ट्रान्जेक्सन ८२ प्रतिशत छ । शाखाबाट हुने कारोबार ४ प्रतिशत मात्र छ र एटीएम ट्रान्जेक्सन १४ प्रतिशत छ । डिजिटाइटेशनले इण्डियामा चाँही राम्रै पिकअप लिएको छ । हाम्रो मुलुक त सानो छ जनसंख्या पनि इण्डियाको तुलनामा थोरै छ, यति जनसंख्यालाई त डिजिटल ट्रान्जेक्सनको बारेमा त हातै समातेर पनि सिकाउन सकिन्छ ।

केही बैंकले लगानीकर्तालाई ३०/४० प्रतिशत लाभांश दिएका छन् । जनता बैंकले साढे ८ प्रतिशत मात्र दिदैछ । आगामी दिनमा जनता बैंकका लगानीकर्ताले कस्तो लाभांशको आशा गर्ने ?

जनता बैंक सन् २०१० मा स्थापना भएको बैंक हो, हामी ८ वर्ष पुगेर ९ वर्ष प्रवेश गर्दैछौं । ३०–३५ वर्ष अघि खुलेका अरु बैंकसँग तुलना गर्नु त्यति राम्रो हुँदैन । मलाई लाग्छ ८,९ वर्षको हुँदा जे जस्तो अवस्थामा छौं, अरु बैंकहरुले पनि ८,९ वर्षको हुँदा कस्तो मुनाफा दिएका थिए भनेर हेर्नु पर्छ । बैंकिङ भनेको लङटर्म रिर्टन हेर्ने क्षेत्र हो । यो वर्ष ८.५ प्रतिशत नगद लाभांश दिंदैछौ । जनता बैंकले अर्को वर्ष यति लाभांश दिन्छ म सस्तो कुरा गर्न चाहान्न । अर्को वर्ष यति मुनाफा दिन्छौं भनेर भन्न सक्दिन । म के चाँही भन्न चाहान्छु भने हामीले राम्रो काम गरिरहेका छौं । आगामी वर्ष प्रतिफल राम्रै हुन्छ ।

निक्षेप वृद्धि बजारको आवश्यकता हो सरकारको समर्थनमा बैंकर्स संघले निक्षेपको व्याज एकल दरमा राख्यो । निकट भविष्यमा व्याजदर बजार कसरी अगाडि बढ्ला ?

हामीलाई धेरै कुरामा भारतले असर गरिरहेको हुन्छ । अहिले भारतमा रेट बढिरहेको छ । भारतमा रेट बढ्दा ८ प्रतिशतभन्दा कम छ, हाम्रो पनि त्यही हाराहारीमा हुनु पर्ने हो । सरकार र राष्ट्र बैंकबाट पनि सिंगल डिजिटको ब्याज दर हुनु पर्छ भन्ने एक खालको इण्डिकेशन आइरहेको छ । त्यही अनुसार हामी अगाडि बढ्नु पर्छ । केन्द्रीय बैंकले के कस्तो नीति लिन्छ त्यसमा पनि भर पर्छ ।

सम्बन्धित शिषर्कहरु

लोकप्रिय

- घरको कोठा र १६ विद्यार्थीबाट सुरु भएको रातो बंगाला : सबैको रोजाइ, देशकै महँगो

- राष्ट्रिय बीमा कम्पनीको सञ्चालकमा नेपाल बैंकका अधिकारी

- किन घट्यो बैंकिङमा आकर्षण ?

- दुई दशकको बैंकिङ अनुभवमा अहिले सबैभन्दा ‘टफ टाइम’ महसुस गरेँ : सीईओ पन्त

- ५९० मेगावाटका जलविद्युत आयोजनामा सिटिजन्स बैंकको लगानी, १३ वटा प्रोजेक्टमा नेतृत्व

फेसबुक

Copyright © 2024 Bikash Media Pvt. Ltd.