२०८० कार्तिक १२ गते १०:३१ लालकुमार सुवेदी

मूलधार वैदेशिक रोजगारीमा संलग्न नेपाली नागरिक र विदेशमा बसोबास गर्ने गैरआवासीय नेपालीले आर्जन गरेको विदेशी मुद्रालाई वैधानिक (औपचारिक) माध्यमबाट स्वदेश भित्र्याउने र सरकारी ऋणपत्रमा लगानी गर्न प्रोत्साहन गर्ने उद्देश्यले ‘वैदेशिक रोजगार बचतपत्र’को निष्कासन सुरु भए पनि अपेक्षाकृत रूपमा प्रभावकारी हुन सकेको छैन ।

मूलधार वैदेशिक रोजगारीमा संलग्न नेपाली नागरिक र विदेशमा बसोबास गर्ने गैरआवासीय नेपालीले आर्जन गरेको विदेशी मुद्रालाई वैधानिक (औपचारिक) माध्यमबाट स्वदेश भित्र्याउने र सरकारी ऋणपत्रमा लगानी गर्न प्रोत्साहन गर्ने उद्देश्यले ‘वैदेशिक रोजगार बचतपत्र’को निष्कासन सुरु भए पनि अपेक्षाकृत रूपमा प्रभावकारी हुन सकेको छैन ।

आर्थिक वर्ष २०६६/६७ को बजेटमार्फत सरकारले विदेशमा काम गर्ने नेपालीलाई लक्षित गरी पहिलो पटक ‘वैदेशिक रोजगार बचतपत्र’ जारी गर्ने घोषणा गर्यो। त्यस वर्ष दक्षिण कोरिया, मलेसिया, संयुक्त अरब ईमिरेट्स, साउदी अरब र कतारमा कार्यरत नेपाली श्रमिकलाई सात अर्ब रुपैयाँबराबरको ‘वैदेशिक रोजगार बचतपत्र’ जारी गरिने बजेटमा उल्लेख थियो।

बचतपत्रमार्फत सङ्कलित रकमलाई पूर्वाधार निर्माणमा खर्च गर्ने र श्रमिकको ब्याज आम्दानी बढाउने लक्ष्यका साथ सरकारले बजेटमा यसको घोषणा गरेको थियो। बजेटमा उल्लेख भएबमोजिम नेपाल राष्ट्र बैंकले ३१ असार २०६७ मा पहिलो पटक रु.एक अर्बबराबरको ‘वैदेशिक रोजगार बचतपत्र’ निष्कासन गर्यो। यसको ब्याजदर ९.७५ प्रतिशत तोकिएको थियो। पाँच वर्षको निम्ति निष्कासित उक्त बचतपत्रमा रु.४० लाख (०.४ प्रतिशत) को लागि मात्रै आवेदन परेको थियो।

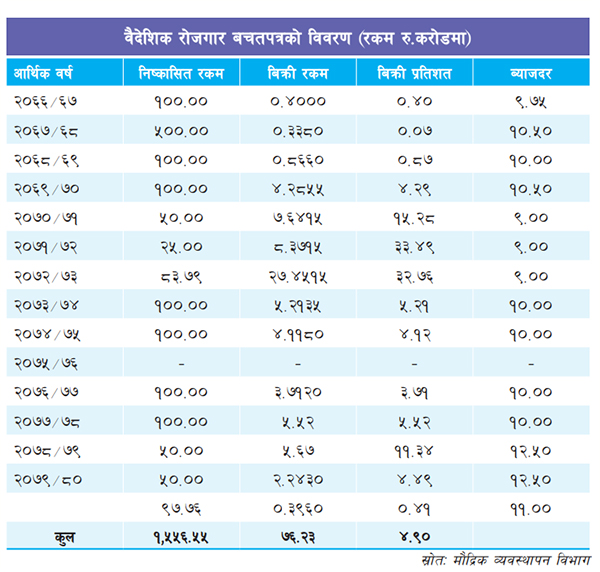

त्यसयता आ.व. २०७५/७६ बाहेक हरेक वर्ष राष्ट्र बैंकले ‘वैदेशिक रोजगार बचतपत्र’ निष्कासन गर्दै आएको छ । बैंकले हालसम्म २५ पटक यस्तो बचतपत्र निष्कासन गरिसकेको छ । यो अवधिमा रु.१५ अर्ब ५६ करोड ५५ लाखबराबरको बचतपत्र निष्कासन भएकोमा जम्मा रु.७६ करोड २३ लाख मात्रै बिक्री भएको देखिन्छ । जुन कुल निष्कासित रकमको ४.९० प्रतिशत मात्रै हो। नेपाल राष्ट्र बैंक, मौद्रिक व्यवस्थापन विभागको आँकडाअनुसार आ.व. २०७१/७२ मा सर्वाधिक ३३.४९ प्रतिशत बिक्री भएको थियो ।

नीतिगत व्यवस्था सरकारले वार्षिक बजेटमार्फत निश्चित परिमाणमा आन्तरिक ऋण उठाउने लक्ष्य राखेको हुन्छ । त्यसका निम्ति विभिन्न अवधिका ऋणपत्र निष्कासन गर्ने निणर्य सरकारले गर्दछ । सरकारको आवश्यकताबमोजिम नेपाल राष्ट्र बैंकले यस्ता ऋणपत्रको निष्कासन र सोसम्बन्धी कामकारबाही गर्दै आएको छ । विभिन्न सरकारी ऋणपत्रमध्येको एउटा उपकरण ‘वैदेशिक रोजगार बचतपत्र’ पनि हो।

मुलुकबाहिर रोजगारीमा संलग्न नेपाली नागरिक र विदेशमा बसोबास गर्ने गैरआवासीय नेपालीले आर्जन गरेको विदेशी मुद्रालाई वैधानिक माध्यमबाट स्वदेशमा भित्र्याउने र तिनले आर्जन गरेको रकमलाई सरकारी ऋणपत्रमा लगानी गराउने उद्देश्यले जारी गरिने मध्यमकालीन अवधिको बचतपत्र नै ‘वैदेशिक रोजगार बचतपत्र’ हो। यो बचतपत्रको अवधि पाँच वर्षको हुन्छ । सामान्यतया अन्य बचतपत्रको तुलनामा यसको ब्याजदर केही बढी तोकिएको हुन्छ । तिनै ऋणपत्रमध्येको वैदेशिक रोजगार बचतपत्रको निष्कासन प्रक्रियालाई व्यवस्थित तुल्याउन नेपाल राष्ट्र बैंकले ‘वैदेशिक बचतपत्रसम्बन्धी कार्यविधि, २०६९’ जारी गरेको छ ।

मुलुकबाहिर रोजगारीमा संलग्न वा रोजगारीबाट फर्केको छ महिना नपुगेका नेपाली नागरिक वा गैरआवासीय नेपालीले आफू वा आफ्नो परिवारको सदस्य (बुवा, आमा, श्रीमान, श्रीमती, छोराछोरी मात्र) को नाममा उक्त बचतपत्र खरिद गर्नसक्ने व्यवस्था छ । तोकिएका बिक्री एजेन्टका स्वदेश र विदेशस्थित कार्यालयमा यसको आवदेन दिन सकिन्छ । वाणिज्य बैंक र रेमिट्यान्स कम्पनीहरू बिक्री एजेन्ट तोकिएका हुन्छन्। गत वर्षदेखि राष्ट्र बैंकले https://obss.nrb. org.np/saving बाट पनि बचतपत्रको आवेदन दिन सकिने व्यवस्था मिलाएको छ । ‘ओभर द काउन्टर (ओटीसी)’ प्रक्रियाबाट यसको निष्कासन गरिन्छ ।

आवेदनको निम्ति राहदानी, कार्यरत मुलुकको भिसा (भारतबाहेक अन्य मुलुकमा कार्यरत कामदारका लागि), कार्यरत कम्पनीको आधिकारिक परिचयपत्र (म्याद ननाघेको) को प्रतिलिपि, दुई प्रति पासपोर्ट साइजको फोटो, विदेशी मुद्रा नेपालमा भित्रिएको प्रमाणस्वरूप विदेशी मुद्रा सटही रसिद वा नेपालमा विदेशी मुद्रामा खाता रहेको भए सो खाताबाट विदेशी मुद्रा सटही गरेको भौचर पेस गर्नुपर्ने व्यवस्था छ । परिवारका सदस्यको नाममा खरिद गर्दा सम्बन्धित सदस्यको नागरिकताको प्रतिलिपि र नाता प्रमाणित कागज तथा नाबालकको नाममा निजको जन्मदर्ताको प्रमाणपत्र आवश्यक पर्नेछ । यो बचतपत्रको ब्याज ६-६ महिनामा भुक्तानी गरिन्छ । यो बचतपत्रलाई धितो राखी कर्जा लिन सकिने सकिने व्यवस्था छ । नेपाल राष्ट्र बैंकका प्रदेशस्थित कार्यालय वा बजार निर्माताको रूपमा तोकिएका वित्तीय संस्थामार्फत आफूसँग रहेको बचतपत्र बिक्री गर्न सकिन्छ ।

किन भएन प्रभावकारी ?

वैदेशिक रोजगार बचतपत्रलाई सरकारको आन्तरिक ऋण प्राप्तिको एउटा माध्यमको रूपमा लिइएको भए तापनि यसको मूल उद्देश्य श्रमिकका आयलाई वैधानिक माध्यमबाट भित्र्याउने, बचतपत्रमार्फत वित्तीय स्रोत जुटाउने र त्यसलाई विकास निर्माणमा खर्च गर्ने र ब्याजमार्फत राम्रो प्रतिफल उपलब्ध गराउने नै हो। सरकारी ऋणपत्रमा गरिएको लगानी यसै पनि सुरक्षित नै मानिन्छ । अन्य ऋणपत्रको तुलनामा वैदेशिक रोजगार बचतपत्रमा ब्याज पनि बढी नै दिइन्छ । तथापि वैदेशिक रोजगार बचतपत्रको अभ्यास थालिएको १३ वर्ष बितिसक्दा पनि लक्षित वर्गमाझ यो व्यवस्था आकर्षक बन्न सकेको छैन । यसबाट सरकार र लक्षित वर्ग दुवैले लाभ लिन सकेका छैनन्। परिणामतः यो व्यवस्था निष्प्रभावी बनेको देखिन्छ ।

वैदेशिक रोजगार बचतपत्रको बिक्री दर अत्यन्तै न्यून हुनुमा विभिन्न कारणहरू छन्। जसको निम्ति वैदेशिक रोजगार बचतपत्र जारी गरिएको हो, त्यही समूहसम्म यसको लाभ र महत्वबारे बुझाउनै सकिएको छैन । नेपाल राष्ट्र बैंकले २०७३ सालमा गरेको ‘विप्रेषण प्राप्त गर्ने घरपरिवारको बचत तथा लगानी प्रवृत्ति’ विषयक अध्ययनअनुसार लक्षित समूहका ७३.६ प्रतिशत घरपरिवारले बचतपत्रसम्बन्धी जानकारी नै नभएको र २५.२ प्रतिशतले बचत रकम नभएर वा न्यून रहेका कारण लगानी गर्न नसकेको उल्लेख गरेका छन्। लक्षित परिवारको झण्डै तीन चौथाइ हिस्सामा बचतपत्रको जानकारी नहुनु भनेको सोसम्बन्धी साक्षरता स्तर कमजोर रहनु हो। यसबाट बचतपत्रबारे पर्याप्त प्रचारप्रसार हुन नसकेको प्रतीत हुन्छ । लक्षित परिवारका ०.६ प्रतिशतले मात्रै वैदेशिक रोजगार बचतपत्र वा अन्य सरकारी ऋणपत्रमा लगानी गरेको उक्त अध्ययनले देखाएको थियो। नेपालमा विप्रेषण आयको ठूलो अंश उपभोगमा खर्च हुने गरेको विभिन्न अध्ययनले देखाएका छन्।

‘नेपाल जीवनस्तर सर्वेक्षण २०६७/६८’ अनुसार नेपालमा ५६ प्रतिशत घरपरिवारमा विप्रेषण आय प्राप्त हुन्छ । ती परिवारको कुल आम्दानीको ३१ प्रतिशत हिस्सा विप्रेषणले ओगटेको देखिन्छ । परिवारले प्राप्त गर्ने विप्रेषणमध्ये ७८.९ प्रतिशत रकम घरायसी उपभोगमा खर्च हुन्छ भने विप्रेषणको ०.६ प्रतिशत मात्र बचत हुने गरेको सर्वेक्षणले देखाएको छ । विप्रेषण आयको ठूलो हिस्सा उपभोगमै खर्च हुने प्रवृत्तिका कारणले पनि वैदेशिक रोजगार बचतपत्र प्राथमिकतामा नपरेको हुनसक्छ । अर्कोतर्फ बिक्री एजेन्टको रूपमा इजाजत लिएका वाणिज्य बैंक र रेमिट्यान्स कम्पनीलाई कुल बचतपत्र बिक्री रकमको ०.६५ प्रतिशत रकम कमिसन दिने व्यवस्था छ । पछिल्लो विवरणअनुसार १० वाणिज्य बैंक र चार रेमिट्यान्स कम्पनी गरी १४ वटा संस्थाहरू बिक्री एजेन्टको रूपमा सूचीकृत छन्। खाडी मुलुकसँगै मलेसिया, भारत, जापान, दक्षिण कोरिया, अष्ट्रेलियालगायतका मुलुकमा ती एजेन्टले आफ्ना प्रतिनिधि राखेका छन्। तथापि बचतपत्रको बिक्री प्रवद्र्धनको निम्ति ती एजेन्टबाट पर्याप्त प्रयास नभएको महसुस गरिएको छ । आफूसँग रहेको निक्षेप सरकारी ऋणपत्रमा जाने भएकाले बचतपत्रको बिक्री प्रवद्र्धन वाणिज्य बैंकहरूको प्राथमिकतामा परेको देखिँदैन । यसको प्रवद्र्धनमा सरकारी निकाय, राष्ट्र बैंक, विदेशस्थित नियोग वा दूतावास, बिक्री एजेन्ट र वैदेशिक रोजगार कम्पनीबीच प्रभावकारी समन्वय भएको देखिँदैन ।

सुधारका उपाय

आ.व. २०८०/८१ मा रु.दुई खर्ब ४० अर्ब आन्तरिक ऋण उठाउने घोषणाबमोजिम राष्ट्र बैंकले यस वर्षको आन्तरिक ऋण निष्कासन तालिका सार्वजनिक गरिसकेको छ । जसअनुसार तेस्रो र चौथो त्रयमासमा रु.५०-५० करोड गरी कुल रु.एक अर्ब रकमबराबरको वैदेशिक रोजगार बचतपत्र निष्कासन हुनेछ । जुन सरकारले उठाउन लागेको कुल आन्तरिक ऋणको ०.४ प्रतिशत मात्रै हो। आ.व. २०७९/८० मा नयाँ श्रम स्वीकृति लिने र नवीकरण गर्ने श्रमिकको संख्या सात लाख ७१ हजारभन्दा बढी रहेको वैदेशिक रोजगार विभागको आँकडाले देखाउँछ । राष्ट्र बैंकका अनुसार यही वर्ष रु.१२ खर्ब २० अर्ब ५६ करोड विप्रेषण भित्रिएको छ । चालु वर्षमा यही हाराहारीमै विप्रेषण आप्रवाह हुने अनुमान लगाउने हो भने वैदेशिक रोजगार बचतपत्रबाट यस वर्ष उठाइने भनिएको रकम वार्षिक विप्रेषण आयको ०.०८ प्रतिशत मात्रै हुन आउँछ ।

प्रवासी श्रमिकको सङ्ख्या र विप्रेषण आयको परिमाणलाई हेर्दा रु.एक अर्बबराबरको बचतपत्र बिक्री हुन असम्भव नहुनुपर्ने हो। तथापि नतिजा परिणाममुखी देखिँदैन । वैदेशिक रोजगार बचतपत्रसम्बन्धी अभ्यास थालिएको लामो समय भइसक्दा पनि यसबाट अपेक्षित उपलब्धि हासिल हुन सकेको छैन । वैदेशिक रोजगार बचतपत्रको व्यवस्था प्रभावकारी नदेखिएपछि मौद्रिक व्यवस्थापन विभागले चालु आर्थिक वर्षमा सोको स्थिति र प्रवद्र्धनका उपाय पहिल्याउन यससम्बन्धी अध्ययन गर्ने कार्ययोजना तय गरेको छ । यसलाई प्रभावकारी र उपलब्धिमूलक बनाउनका निम्ति विभिन्न नीतिगत सुधार हुनुपर्ने देखिन्छ । वैदेशिक रोजगार बचतपत्रको आवेदन प्रक्रिया, यसको महत्व र सान्दर्भिकताबारे लक्षित वर्गमाझ व्यापक प्रचारप्रसार गर्नुपर्ने आवश्यकता छ । श्रम स्वीकृतिको चरणदेखि नै उनीहरूलाई यसबारे जानकारी दिन आवश्यक छ । विमानस्थलमा ‘श्रम हेल्प डेस्क’मार्फत यसको प्रचारप्रसार गर्न सकिन्छ । साथै, वैदेशिक रोजगार बचतपत्रको प्रवद्र्धनमा विदेशस्थित कुटनीतिक नियोग, श्रम सहचारी, रोजगार व्यवसायी, बिक्री एजेन्टका भूमिकालाई थप सशक्त तुल्याउन आवश्यक छ ।

सार्वजनिक सरोकारका विषयलाई छिटो र सहज ढङ्गले लक्षित वर्गको पहुँचमा पुर्याउने सन्दर्भमा सामाजिक सञ्जाल सशक्त माध्यमको रूपमा स्थापित भइसकेको छ । वैदेशिक रोजगार बचतपत्र निष्कासनको सूचनालाई सरोकारवाला सबै निकायका आधिकारिक सामाजिक सञ्जालमार्फत प्रचारप्रसार गर्न सकिन्छ । सरकारी स्वामित्वका बैंकहरू; राष्ट्रिय वाणिज्य बैंक, नेपाल बैंक र कृषि विकास बैंक लिमिटेडलाई बिक्री एजेन्टका निम्ति अनिवार्य गरेर बचतपत्रको बिक्री प्रवद्र्धनमा तिनको भूमिकालाई प्रभावकारी बनाउन आवश्यक छ । यीबाहेक वैदेशिक रोजगार बचतपत्रको आवेदनसँग सम्बन्धित कागजी प्रक्रियालाई सरलीकृत गर्ने, विदेशबाट फर्केको एक वर्षसम्म पनि बचतपत्रमा आवेदन दिन सकिने र यसबाट आर्जित ब्याजमा लाग्ने करमा सहुलियत दिएर लक्षित वर्गलाई यसप्रति आकर्षित गर्न सकिन्छ ।

यस्ता प्रयासका बाबजुद पनि बचतपत्रको बिक्रीमा अपेक्षित उपलब्धि नदेखिए यसको ‘मोडालिटी’मै पुनरावलोकन गर्न आवश्यक छ । सरकारका आवधिक योजना र अन्य नीतिगत दस्तावेजमा परियोजनाकेन्द्रित बचतपत्र जारी गर्ने उल्लेख भए पनि त्यसनिम्ति हालसम्म ठोस प्रयास भएको देखिँदैन । जलविद्युत् र अन्य पूर्वाधार विकासका परियोजनामा बचतपत्रलाई केन्द्रित गर्न सकिन्छ । यसैबीच, २०८० असोज २ गते अर्थमन्त्रीको अध्यक्षतामा बसेको वित्तीय क्षेत्र उच्चस्तरीय समन्वय समितिको बैठकले ‘रेमिट्यान्स बण्ड’ जारी गर्न आवश्यक कार्ययोजना तयार गर्ने निणर्यसमेत गरेको छ । यसको कार्यान्वयन हुनसके श्रमिकको विप्रेषण आयलाई पुँजीनिर्माण र उत्पादनशील क्षेत्रमा लगानी गर्ने कार्यलाई प्रवद्र्धन त हुन्छ नै, त्यस्ता परियोजनाप्रति तिनको अपनत्वसमेत कायम हुनेछ । साथै, विप्रेषणलाई औपचारिक माध्यमबाट स्वदेशमा भित्र्याउने प्रयासलाई समेत यसले प्रवद्र्धन गर्नेछ । (सुवेदी नेपाल राष्ट्र बैंकमा कार्यरत छन्)

Copyright © 2024 Bikash Media Pvt. Ltd.