बैंकिङ्ग फ्रड : बैंकका सीईओ र सञ्चालकदेखि राष्ट्र बैंकको समेत कमजोरी, दोष कर्मचारीको टाउकोमा

२०७९ मंसिर १४ गते १७:०४ सन्तोष रोकाया

काठमाडौं । केही समयअघि नेपाली बैंक तथा वित्तीय क्षेत्रमा तीन ठूला ‘बैंकिङ फ्रड’का घटनाहरू बाहिरिए । सिभिल ग्रुपका अध्यक्ष इच्छाराज तामाङले सिभिल सहकारी संस्थाको रकम हिनामिना गरेको आरोप, कुमारी बैंकको नक्कली कागजातमा कर्जा लगानी र सिन्धु विकास बैंकको भल्टको रकम मिटर व्याजमा लगानी गरेको विषयले बैंकिङ क्षेत्रमा एक किसिमको तरंग नै ल्यायो ।

काठमाडौं । केही समयअघि नेपाली बैंक तथा वित्तीय क्षेत्रमा तीन ठूला ‘बैंकिङ फ्रड’का घटनाहरू बाहिरिए । सिभिल ग्रुपका अध्यक्ष इच्छाराज तामाङले सिभिल सहकारी संस्थाको रकम हिनामिना गरेको आरोप, कुमारी बैंकको नक्कली कागजातमा कर्जा लगानी र सिन्धु विकास बैंकको भल्टको रकम मिटर व्याजमा लगानी गरेको विषयले बैंकिङ क्षेत्रमा एक किसिमको तरंग नै ल्यायो ।

यी तीनै घटनाको पात्र, प्रवृति र प्रकृति फरक छन् । तत्कालीन सिभिल बैंकका अध्यक्ष समेत रहेका तामाङले सिभिल सहकारीका बचतकर्ताको रकम हिनामिना गरेको आरोपमा सीआईबीले तामाङलाई गत वर्ष असोज १८ गते पक्राउ गर्यो । बचतकर्ताको रकम हिनामिना गरेको आरोप लागेका तामाङको विषयमाथि नेपाल प्रहरीको केन्द्रीय अनुसन्धान व्यूरो (सीआईबी) ले अनुसन्धान गरेर विवरण सरकारी वकिल कार्यालयमा पठायो ।

तामाङले सहकारीको ५ अर्ब ६३ करोड २६ लाख रुपैयाँ हिनामिना गरेको सीआईबीको अनुसन्धानले देखाएको छ । अहिले तामाङ थुनामा छन् ।

बैंकिङ क्षेत्रमै देखिएको अर्को डरलाग्दो बैंकिङ फ्रडकोे घटना हो नक्कली कागजातको आधारमा प्रवाह भएको कुमारी बैंकको १९ करोड रुपैयाँ कर्जा प्रकरण । गायक योगेश्वर अमात्यको जग्गाको नक्कली कागजपत्र बनाएर १९ करोड रुपैयाँ कर्जा प्रवाह प्रकरणले कुमारी बैंकलाई मात्रै होइन अन्य बैंक तथा वित्तीय संस्थालाई पनि निकै झस्कायो ।

सो प्रकरणमा तत्कालीन कुमारी बैंकका कार्यवाहक प्रमुख कार्यकारी अधिकृत अनुजमणि तिमिल्सिना पनि जोडिएको भन्दै सीआईबीले अनुसन्धान गर्यो । कुमारी बैंकले पछि सो कर्जा असुल गर्न सफल त बन्यो तर बैंकका तिमिल्सिना बैंक छोड्न बाध्य भए । सो बैंकको आन्तरिक विषय नबाहिरिए पनि अझै पनि कुमारी बैंकलाई हेर्ने नजर धेरैको पृथक नै बनेको छ ।

यस्तै, बैंकिङ क्षेत्रमै देखिएको अर्को डरलाग्दो घटना हो बैंकको भल्टको रकम निकालेर मिटर ब्याजमा लगानी गर्ने । सिन्धु विकास बैंकको काभ्रेको दोलालघाट शाखाका म्यानेजर सुमन खरेलले बैंकको भल्टमा रहेको रकमबाट निजी प्रयोजनका लागि मिटर ब्याजमा लगानी गरेको विषयले पनि बैंक र बैंकरको नियतमाथि ठूलो प्रश्न उठायो ।

प्रहरीले अनुसन्धान गर्दा खरेलसहित ५ जना मिलेर बैंकको भल्टमा राखिएको पैसा मिटर ब्याजमा लगाउने गरेको देखायो । यी तिनै घटनामा पात्र फरक छन् । घटनाको प्रवृति र प्रकृति पनि फरक छ । उदाहरणका लागि लिइएको यी तीन घटनामा बैंकको एक कर्मचारीदेखि सीईओ र अध्यक्षसम्म पनि संलग्न हुने रहेछन् भन्ने संकेत गर्छ ।

यी तीन घटना मात्रै होइनन्, केही महिना अगाडि महालक्ष्मी विकास बैंकले बैंकमा धितोको रूपमा राखेको ऋणीको सुनलाई नक्कली बनाएको विषयले पनि बैंकहरुको छविमाथि प्रश्न उठ्यो ।

एकपछि अर्को डरलाग्दो ‘बैंकिङ फ्रड’का रुपमा बाहिर आएका यी घटनाहरूले केही प्रश्नहरू भने अवश्य उब्जाएको छ । नेपाली बैंक तथा वित्तीय क्षेत्रमा काम गर्ने कर्मचारीको मनोविज्ञान तथा नियत, बैंकिङ क्षेत्रको ‘इन्टरनल कन्ट्रोल सिस्टम’ र नियामकको नियमन, कार्यशैली, कौशलता र भूमिकाको विषयमा भने प्रश्न तेर्सिएको छ ।

डेभलपमेन्ट बैंक एसोशिएसनका पूर्व अध्यक्ष तथा गरिमा विकास बैंकका प्रमुख कार्यकारी अधिकृत गोविन्द ढकाल बैंकको राम्रो र नराम्रो काम गर्नुमा महत्वपूर्ण भूमिका कर्मचारी र त्यसमाथि पनि सीईओको भूमिका धेरै हुने बताउँछन् । उनका अनुसार बैंकबाट हुने सम्पूर्ण काम सीईओबाट नै हुन्छ, त्यसैले पनि बैंकले गर्ने राम्रो र नराम्रो काममा सीइओको भूमिका प्रत्यक्ष तथा अप्रत्यक्ष रुपमा रहन्छ ।

डेभलपमेन्ट बैंक एसोशिएसनका पूर्व अध्यक्ष तथा गरिमा विकास बैंकका प्रमुख कार्यकारी अधिकृत गोविन्द ढकाल बैंकको राम्रो र नराम्रो काम गर्नुमा महत्वपूर्ण भूमिका कर्मचारी र त्यसमाथि पनि सीईओको भूमिका धेरै हुने बताउँछन् । उनका अनुसार बैंकबाट हुने सम्पूर्ण काम सीईओबाट नै हुन्छ, त्यसैले पनि बैंकले गर्ने राम्रो र नराम्रो काममा सीइओको भूमिका प्रत्यक्ष तथा अप्रत्यक्ष रुपमा रहन्छ ।

‘बैंकले गर्ने राम्रा/नराम्रा कामहरु सीईओसमक्ष आउँछन्, राम्रो काम भयो भने त्यसको श्रय सीईओले नै पाउँछ, नराम्रो कामको जिम्मेवारी पनि सीईओले नै लिन सक्ने क्षमता राख्नु पर्छ, सञ्चालकहरुको गलत नियत नै भएपनि सीईओले फाइल रोक्न सक्नुपर्छ, हस्ताक्षर गरेर बोर्डमा पुर्याउनु हुँदैन, यदि फाइल अगाडि बढाइहालेमा त्यहाँ पदभन्दा पनि जागिर प्यारो भएको बुझ्नु पर्छ, त्यसैले पनि यस्ता गतिविधिमा कर्मचारीसँगै सीईओको भूमिका पनि प्रत्यक्ष तथा अप्रत्यक्ष रुपमा रहन्छ,’ उनले भने ।

लामो समय नेपाली बैंकिङ क्षेत्रमा बिताएका नेपाल बैंकर्स संघका पूर्व अध्यक्ष तथा सानिमा बैंकका पूर्व प्रमुख कार्यकारी अधिकृत भुवन दाहाल आफ्नो बैंकिङ करियरमा देखेको एउटा बैंकिङ फ्रडको अनुभव सुनाउँदै भन्छन्, ‘कतिपय फ्रडहरु अञ्जानमा हुन्छन् भने कयौं फ्रडहरू नियतवस हुने गरेका छन् तर त्यसमा प्रत्यक्ष बैंकका कर्मचारी वा उच्च व्यवस्थापन नै जोडिन्छ र अन्तिममा उनीहरू नै दोषी ठहरिन्छन् ।’

उनले नियतवस भएको एउटा पुरानो बैंकिङ फ्रडको घटना पनि सुनाए । ‘नेपाली बैंक तथा वित्तीय क्षेत्रमा बेला-बेला स-साना फ्रडहरू भइरहन्छन्, कतिपय बाहिर आउँछन् धेरै जसो त आउँदै आउँदैनन्, धेरै वर्ष पहिलेको कुरा हो, स्ट्याण्डर्ड चाटर्ड बैंकको एक जना आईटी हेड हुनुहुन्थ्यो, उहाँले ब्याजबाट आएको रूपैयाँको मात्रै हिसाब राखेर पैसा आफ्नो खातामा राख्नु हुँदो रहेछ, पछि सबैलाई थाहा भयो, त्यस विषयले पनि बैंकरलाई धेरै सजग र सतर्क बनायो,’ उनले भने, ‘धेरै जसो फ्रड ऋणीबाट र केही कर्मचारीबाट हुन्छ तर ऋणीको गल्ती भएपनि त्यसमा कर्मचारी जोडिएकै हुन्छन ।’

कुमारी बैंकको नक्कली कागजातमा भएको कर्जा प्रवाहको विषयलाई जोड्दै उनले कर्मचारी र भ्यालुएटरलाई विश्वास गर्दा यस्तो घटना निम्तिएको हुन सक्ने बताए । सबै ठाउँमा बैंकको उच्च तहको कर्मचारी अर्थात् सीइओ नै नपुग्ने र कर्मचारीले गरेको कामलाई शतप्रतिशत विश्वास गर्दा यस्ता खालको त्रुटीहरू हुने गरेको उनी सुनाउँछन् ।

कुमारी बैंकको नक्कली कागजातमा भएको कर्जा प्रवाहको विषयलाई जोड्दै उनले कर्मचारी र भ्यालुएटरलाई विश्वास गर्दा यस्तो घटना निम्तिएको हुन सक्ने बताए । सबै ठाउँमा बैंकको उच्च तहको कर्मचारी अर्थात् सीइओ नै नपुग्ने र कर्मचारीले गरेको कामलाई शतप्रतिशत विश्वास गर्दा यस्ता खालको त्रुटीहरू हुने गरेको उनी सुनाउँछन् ।

‘फिल्डमा धितो मुल्यांकन गर्न बैंकको कर्मचारी र भ्यालुएटर जान्छन्, त्यस्तो बेलामा ऋणीले यो जग्गा हो भनेर देखाउँछ, भ्यालुएटरले पनि विश्वास गर्छन्, कतिपय ठाउँमा जग्गा एउटा ठाउँमा धितो बन्धक अर्कै ठाउँको पनि हुन्छ, कहिलेकाहीँ ऋणीलाई विश्वास गरेर त कहिले कर्मचारी पनि ऋणीसँग मिलेका घटनाहरू पनि हुन्छन्, कर्मचारीहरुले ऋणीलाई विश्वास गरेको आधारमा पनि ठगिन्छन्,’ उनले आफ्नो अनुभव सुनाउँदै भने ।

उनका अनुसार कर्मचारीमा ज्ञानको कमिले पनि यस्ता घटनाहरु घट्ने गरेका छन् । यस्तै, हस्ताक्षर चोरेर पनि बैंकिङ फ्रडका घटनाहरू हुने गरेको उनी बताउँछन् ।

यस्तै, महालक्ष्मी विकास बैंकका पूर्व सीईओ कृष्णराज लामिछाने बैंकिङ फ्रडका घटनाहरू सम्बन्धित बैंक तथा वित्तीय संस्थाहरूको स्वनियमनको कमिका कारण नै हुने गरेको बताउँछन् ।

‘यस्ता घटनाहरूमा कसैलाई दोष दिन मिल्दैन, बैंक तथा वित्तीय संस्थाहरूमा लाखौंको संख्यामा ग्राहक हुन्छन्, त्यसमा सीमित इस्यूहरु आउनु धेरै ठूलो विषय पनि होइन तर, सचेत हुन आवश्यक छ, एकले अर्कालाई विश्वास र भरोसा नगर्दासम्म काम पनि अगाडि बढ्दैन, एक जना कर्मचारीले बदमासी गर्यो भने दोष सबैले भोग्नु परेको छ,’ लामिछानेले भने ।

बैंकिङ फ्रडका घटनाहरू कर्मचारीको कारण नै घट्ने बैंकरहरुको धारणा छ । कर्जा दिनुअघिदेखि कर्जा दिइसकेपछि पनि कर्मचारी नै संलग्न हुने भएकोले कर्मचारी नै यसको कारक भएको धेरैको बुझाइ छ ।

बैंकविज्ञ तथा ग्लोबल आईएमई बैंकका पूर्व सीईओ पर्शुराम कुवँर क्षेत्री बैंकिङ फ्रडका घटनाहरु कतिपय कर्मचारीको कम दक्षता र केही गलत मनोविज्ञानका ऋणीहरुको कारण पनि हुने गरेको बताउँछन् । धेरे घटनामा कर्मचारीलाई पनि फसाउने काम भइरहेको भन्दै उनले केही घटना बाहेक धेरैमा ऋणीको नै गलत मनोविज्ञान हुने गरेको उनको धारणा छ । उनले राष्ट्र बैंकले पनि नियमनमा कडाइ गर्नु पर्ने आवश्यकता भएको बताए ।

नेपाल राष्ट्र बैंकका पूर्व गभर्नर दिपेन्द्र बहादुर क्षेत्री बैंकरको नाफा कमाउने होडबाजी र गलत अभ्यासले नै यस्ता घटनाहरु बढ्न थालेको बताउँछन् ।

‘राम्रो-नराम्रो जुनसुकै उपाय अपनाएर पनि नाफा गर्नुपर्छ भन्ने मानसिकताले बैंकहरुलाई थिचेको छ, नाफा गर्ने क्रममा आश्चर्यजनक हर्कतहरु भएका हामीले देखेका छौं, यसमा सही सुपरभिजन गर्न आवश्यक छ, राष्ट्र बैंकले गर्न खोजे पनि प्रभावकारी हुन सकेन भन्ने त यस्ता घटनाले देखाएकै छ,’ पूर्व गभर्नर क्षेत्रीले भने ।

उनका अनुसार जब संख्यात्मक रूपले बैंक तथा वित्तीय संस्थाहरू बढ्छन्, त्यसपछि यस्ता अपराधिक घटनाहरू पनि बढ्छन् । हिजो पनि बैंक तथा वित्तीय संस्थाहरू धेरै भएको कारण तिनलाई खारेजीमै लैजानु पर्ने अवस्था आएको बताउँदै उनले राष्ट्र बैंकले अझै प्रभावकारी रुपमा नियमन गर्नुपर्ने धारणा राखे ।

‘नियमन र सुपरीवेक्षण अनसाइट (स्थलगत) र अफसाइटबाट हुन्छ, अनसाइट भनेको फिल्डमै गएर अध्ययन अनुसन्धान गरेर गर्न सकिन्छ, अफसाइट भनेको कागजातहरु माग गरेर अध्ययन गर्न सकिन्छ, जब कागजातहरु मगाएर मात्रै नियमन गर्न खोजिन्छ, त्यहाँ अवश्य पनि ढाँट/छलहरु हुन्छन्, अहिले राष्ट्र बैंकमा पनि कर्मचारीको संख्या घट्दै गएको छ, पुराना गएर नयाँ कर्मचारीको प्रवेश भइरहेको छ, त्यसले पनि नियमनमा केही कमजोरी हुन सक्छ,’ क्षेत्रीले थपे ।

बैंक तथा वित्तीय संस्थाहरुले ल्याएको प्रडक्ट सुन्दा राम्रो भएपनि भित्री रुपमा केही तिता घटनाहरू हुने गरेको उनी अनुभव सुनाउँछन् । ‘बैंक तथा वित्तीय संस्थाहरूले पहिले उक्साएर कर्जा दिने, पछि एउटा किस्ता पनि बन्द भयो भने धितो लिलाम गर्ने प्रक्रिया अगाडि बढाइ हाल्छन्, राम्रो धितोलाई जानीबुझी हडप्ने घटनाहरु पनि हामीले देखेका छौं, पहिलेका बैंकका पदाधिकारीहरू अहिले खर्बपति भएका छन्, यस्तो प्रवृतिले नै उनीहरुका अहिले मुख्यमुख्य ठाउँमा ५/६ रोपनी जग्गा जोडेको देखिन्छ,’ क्षेत्रीले भने ।

ऋणीको दोष, अफसाइट सुपरभिजन पनि कारण हो : राष्ट्र बैंक

नेपाल राष्ट्र बैंकका सह-प्रवक्ता नारायण पोखरेल ‘बैंकिङ फ्रड’का घटनाहरूमा ऋणीहरूको दोष बढी हुने गरेको बताउँछन् । उनले पछिल्लो समय देखिएका केही घटनाहरूले पनि ऋणी अर्थात् बैंकका ग्राहक सर्तक हुनु पर्ने देखिएको धारणा राखे ।

उनका अनुसार पछिल्लो समय बैंकिङ फ्रडका घटनाहरू बढेको होकि भन्ने शंका मानिसहरूमा भएपनि बाहिर आउने घटना भने बढेको धारणा राखे ।

‘घटनाहरू पहिले पनि हुन्थे तर गुपचुप नै हुन्थे, अहिले बाहिर आएकोले बढी घटना भएका हुन् कि भन्ने जस्तो भएको हो, यस्ता घटनाहरुमा कर्मचारीको मनोविज्ञान पनि गलत हुन सक्छ तर मुख्य दोष गलत नियत भएका ऋणीको नै भएको हामीले पाएका छौं,’ उनले भने ।

उनले ग्राहकको लापर्वाही र गलत नियतले नै पनि यस्ता घटनाहरू बढ्ने गरेको बताए । ‘कुनै ऋणीको नियत सही त कुनैको गलत पनि होला, यस्ता घटना संसारभर नै हुन्छन् तर ती घटनालाई समयमै उजागर गरेर समाधान गर्नुपर्छ, बैंक तथा वित्तीय संस्थाहरुले पनि धितो रोक्कादेखि कर्जा दिनेसम्मका प्रक्रियामा जुन स्तरको ‘डेडिकेशन’ हुनुपर्ने हो, त्यो पुगेको देखिँदैन,’ पोखरेलले भने ।

उनले राष्ट्र बैंकले नियमनमा भने कुनै कसरत बाँकी नराखेको धारणा राखे । राष्ट्र बैंकले नियमनको व्यवस्था अनुसार नै नियमन गरिरहेको बताउँदै उनले बैंकका कर्मचारीले पनि कर्जा दिँदा अवलम्बन गर्नु पर्ने उपाय र सजकतालाई बढी ध्यान दिनु पर्ने बताए ।

पोखरेलका अनुसार नेपाल राष्ट्र बैंकले राष्ट्र बैंकबाट इजाजत प्राप्त बैंक तथा वित्तीय संस्थामा प्रत्येक वर्षको एक पटक अनसाइट अर्थात् कार्यालयमै पुगेर सुपरिभिजन गर्दै आएको छ भने अफसाइड सुपरभिजन नियमित र त्यसको अलवा कुनै उजुरी तथा गुनासोको आधारमा विशेष सुपरिभिजन पनि गर्दै आएको छ ।

नेपाल राष्ट्र बैंकमा स्रोतसाधन र जनशक्तिको अभावको कारण पनि अनसाइट सुपरिभिजन चाहे अनुसारको नभएको पोखरेलको धारणा छ । अनसाइट सुपरभिजनको कमिले पनि यस्ता घटना भएको हुन सक्नेमा पोखरेल सहमति जनाउँछन् । वर्षमा एक पटक मात्रै अनसाइट सुपरिभिजन हुने भएकोले यो विषयमा आशंका गर्नु स्वभाविक भएको उनको धारणा छ ।

अफसाइट निरीक्षणमाथि प्रश्न

धेरैले नेपाल राष्ट्र बैंकले अनसाइट अर्थात् स्थलगत निरीक्षणमा प्राथमिकता नदिएको गुनासो गरेका छन् । राष्ट्र बैंकले निरीक्षणको नाममा बैंक तथा वित्तीय संस्थाहरुबाट तथ्यांकहरु मात्रै माग गरेर सोही तथ्यांकको आधारमा बैंकको यथार्थता बुझ्ने परिपाटीले यस्ता घटना बढेको धेरेको बुझाइ छ । राष्ट्र बैंकले स्रोत साधन, दक्ष जनशक्ति तथा अन्य विषयहरुको अभाव देखाउँदै अनसाइट निरीक्षणमा सक्रियता नदेखाउँदा यस्ता खालका घटनाले प्रशय पाउने जानकारहरुको धारणा छ ।

नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०७८/७९ मा जोखिममा आधारित सुपरिवेक्षण विधि अवलम्बन गरी कुल २० वटा वाणिज्य बैंकहरूको समष्टिगत स्थलगत निरीक्षण गरेको बताएको छ ।

आर्थिक वर्ष २०७८/७९ मा कुल २३ वटा वाणिज्य बैंकहरूको अफसाइट अर्थात् विभिन्न तथ्यांकहरु माग गरर निरीक्षण गरेको छ । साथै, उजुरी, गुनासो, औचित्यता र आवश्यकताको आधारमा कुल २५ वटा विशेष स्थलगत निरीक्षण गरेको बताइएको छ ।

आर्थिक वर्ष २०७८/७९ मा सञ्चालनमा रहेका १६ विकास बैंकहरू र १५ फाइनान्स कम्पनीहरूको समष्टिगत स्थलगत निरीक्षण कार्य गरेको छ भने ६ वटा विकास बैंकहरूको विशेष निरीक्षण गरेको राष्ट्र बैंकको तथ्यांकले देखाउँछ । सोही वर्ष ४६ वटा लघुवित्तहरुमा स्थलगत निरीक्षण भएको छ ।

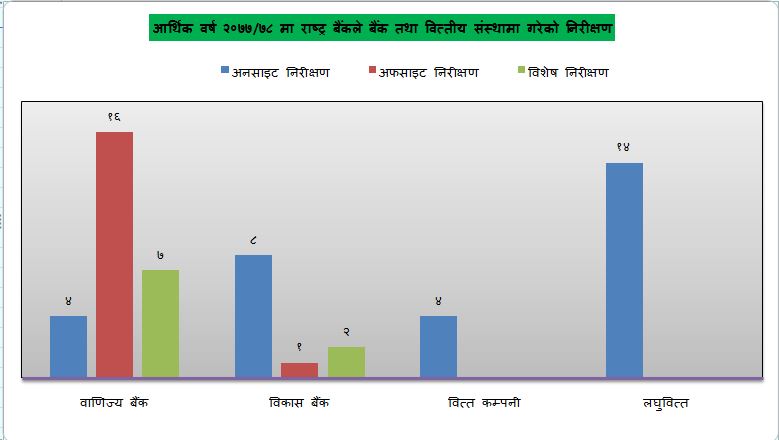

यस्तै, आर्थिक वर्ष २०७७/७८ मा जोखिममा आधारित सुपरिवेक्षण विधि अवलम्बन गरी चार वटा वाणिज्य बैंकहरूको समष्टिगत स्थलगत निरीक्षण, १६ वटा बैंकहरूको अफसाइट निरीक्षण र ७ विशेष स्थलगत निरीक्षण भएको छ ।

राष्ट्र बैंकले सोही वर्ष ८ वटा विकास बैंकमा स्थलगत निरीक्षण, एउटामा अफसाइट निरीक्षण र दुईटा संस्थामा विशेष स्थलगत निरिक्षण गरेको बताएको छ । सोही वर्ष ४ वटा वित्त कम्पनी र १४ वटा लघुवित्तमा स्थलगत निरीक्षण गरेको जनाएको छ ।

प्रतिवादी नै कसुरदार

बैंकिङ फ्रडका ठूला घटनाहरु केन्द्रिय अनुसन्धान ब्यूरो (सीर्आइबी)ले अनुसन्धान गर्दै आएको छ । सीर्आइबीका अनुसार पछिल्लो समय बैंकिङ फ्रड तथा बैंकिङ कसुरका घटनाहरू बढ्दै गएका छन् ।

केन्द्रिय अनुसन्धान ब्यूरोका प्रवक्ता कमल थापाले पछिल्लो समय बैंकिङ फ्रडका घटनाहरू बढेको बताउँछन् । उनका अनुसार ती घटनामा कर्मचारीको संलग्नता नै बढी हुने गरेको छ ।

‘बैंक कानुनी व्यक्ति हो, फ्रडमा व्यक्तिको सहभागिता त अवश्य नै हुन्छ, बैंकमा समस्या आउने बित्तिकै त्यसमा मान्छेको कमजोरी अवश्य हुन्छ, हामीले बैंकभन्दा पनि मान्छेलाई जोड्ने हो, त्यसको सञ्चालकमा को छ ? कसको नेतृत्व छ ? भन्ने विषय महत्वपूर्ण हो, हामीले गर्ने अनुसन्धानमा काम गर्ने कर्मचारी अर्थात् उच्च तहको कर्मचारीको संलग्नता देखिन्छ’ उनले भने ।

उनले घटनामा कर्मचारी प्रत्यक्ष वा अप्रत्यक्ष रूपमा जोडिएर आउने गरेको र अन्तिममा फैसला आउँदा सोही व्यक्ति नै कसुरदार ठहरिने गरेको अनुभव सुनाए ।

‘हामीले अहिलेसम्मका अधिकांश घटनामा बैंकका कर्मचारी संलग्न भएका पाएका छौं, अझ सहकारीमा यस्तो प्रवृति बढी छ, हामीले व्यक्तिको नियत के छ ? भन्ने भन्दा पनि कानुनी प्रक्रिया पुरा भएको छ वा छैन ? हेर्ने हो, हामीले कहीले काहीँ ऋणीको पनि दोष देख्छौं, ऋणीका गल्ती भए पनि त्यो गल्ती तथा कमजोरी कर्मचारीको पनि हो,’ उनी भन्छन्, ‘कर्मचारीले सजगता अपनाएर र सबै कुरा बुझेर काम गरे पछि समस्या नै आउँदैन ।’

यस्तै, उनले एक/दुई कर्मचारीको कमजोरी र गल्तीले संस्थामाथि नै प्रश्न उठ्ने गरेको बताए । ‘एउटा संस्थामा दुई/तीन हजार कर्मचारी हुन्छन्, गलत गर्ने एक/दुई जना हुन्छन्, एक/दुई जनाको कारणले सबैको गल्ती देखाउनु हुँदैन, यसमा हामीले बैंकभन्दा पनि व्यक्तिको नियत खराब देख्छौं, अहिलेसम्म हामीले गरेका अध्ययन अनुसार हामीले प्रतिवादी बनाएका व्यक्तिहरु नै अदालतले कसुरदार ठहर्याउँछ,’ उनले आफ्नो अनुभव सुनाउँदै भने ।

हालसम्म सीआईबीले बैंकिङ फ्रडसम्बन्धी कुल ६४ वटा घटनाको अध्ययन गरेर मुद्दा दर्ता गरेको छ । ती मुद्दामा सीआईबीले कुल २८ अर्ब २५ करोड रूपैयाँ बिगो माग दाबी गरेको छ ।

प्रवक्ता महत्तोका अनुसार ३० वटा वाणिज्य बैंक, १२ वटा विकास बैंक, १८ वटा वित्तीय संस्था, २ वटा लघुवित्त र २ वटा सहकारीको विषयमा अध्ययन गरेर मुद्दा दर्ता गरेको छ । यी घटनामा २६० जनालाई सिआईबीले पक्राउ गरेको छ ।

सीआईबीको तथ्यांकअनुसार आर्थिक वर्ष २०७५/०७६ मा ८ वटा बैंकिङ फ्रडका घटना अध्ययन गर्दा २९ जनालाई पक्राउ गरेर उनीहरूबाट ६७ करोडको बिगो माग दाबी गरेको छ ।

यस्तै, आर्थिक वर्ष २०७६/०७७ मा दुई वटा बैंकिङ फ्रडका घटनामार्फत् १३ जनालाई पक्राउ गरेर ३ करोड रूपैयाँ बिगो दाबी गरेको थियो । आर्थिक वर्ष २०७७/०७८ मा दुई वटा मुद्दा अध्ययन गरी १० जना पक्राउ गरी उनीहरूबाट ८ करोड रूपैयाँ बिगो माग दाबी गरेको थियो । आर्थिक वर्ष २०७८/०७९ को हालसम्म ५ वटा बैंकिङ फ्रडका घटनामार्फत् २५ करोड रूपैयाँ बिगो माग दाबी गरेको थियो ।

सीआईबीले वित्तीय अपराध सम्बन्धी भने कुल साढे चार सय मुद्दा दर्ता गरेको जनाएको छ । त्यसमा ६५४ जना संलग्न भएको आरोपमा ४४ अर्ब ५ करोड रूपैयाँ करोड बिगो माग दाबी गरेको बताएको छ । सिआईबीले मुद्दाको अध्ययन गरेर सोही अनुसार सरकारी वकिल कार्यालय तथा अदालतमा पठाउने गरेको छ ।

समाधानको उपाय के ?

बैंकर पर्शुराम कुवँर क्षेत्री बैंकिङ व्यवसाय जोखिम व्यवस्थापन गरेर गरिने भएकोले अभिमुखिकरणको अभ्यास बढाउन आवश्यक रहेको बताउँछन् । उनी बैंक तथा वित्तीय संस्थाहरुले कर्मचारीको क्षमता विकास र प्रविधिमैत्री बनाउनका लागि अभिमुखिकरण तालिमहरु दिन आवश्यक रहेको बताउँछन् ।

‘अहिले प्रविधिको समय छ, मालपोत कार्यालयले सम्पूर्ण जग्गाहरु इन्टरनेटमै राख्यो, बैंकरले पनि मालपोतको वेवसाइटमै गएर त्यो जग्गाको कित्ता नम्बर, क्षेत्रफलदेखि जग्गा भएको ठाउँ पनि हेर्न सक्छ, भ्यालुएटरले पनि त्यसकै आधारमा मूल्यांकन गर्न सक्छ, त्यो बीचमा फसाउने वा फसिने सम्भावना कम हुन्छ, यसले पनि यस्ता खालका फ्रड कम गर्न सकिन्छ,’ बैंकर क्षेत्रीले भने ।

‘हामीले धेरै विषयहरुमा सुधार गर्न आवश्यक छ तर सुधार नभएकै होइन, हामीले गर्ने हाम्रा क्रियाकलापमा के कस्ता जोखिम छन् र त्यसलाई कसरी समाधान गर्न सकिन्छ भन्ने विषयमा ध्यान दिन आवश्यक छ, राष्ट्र बैंकले पनि नियमनमा केही सुधार गरेको छ तर अझै धेरै विषयमा ध्यान दिन आवश्यक छ,’ क्षेत्रीले थपे ।

यस्तै, बैंकर कृष्णराज लामिछाने बैंकिङ फ्रडका ठूला घटनाहरु हुन नदिनका लागि छुट्टै खालको संयन्त्र स्थापना गर्नु पर्ने बताउँछन् । विभिन्न कारणले यस्ता खालको घटनाहरु हुने र बैंक तथा वित्तीय संस्थाहरु नै बद्नामी हुनुपर्ने अवस्था सिर्जना हुने गरेकोले अब ठूलो रकमको कर्जा प्रवाह गर्नका लागि ‘क्रस चेकिङ युनिट’ खोल्नु पर्ने राय लामिछानेको छ ।

‘यस्ता घटनाहरुमा कसैलाई दोष दिन मिल्दैन, बैंक तथा वित्तीय संस्थाहरूमा लाखौंको संख्यामा ग्राहक हुन्छन्, त्यसमा सीमित इस्यूहरू आउनु धेरै ठूलो विषय पनि होइन तर सचेत हुन आवश्यक छ, एकले अर्कालाई विश्वास र भरोसा नगर्दासम्म काम पनि अगाडि बढ्दैन, एक जना कर्मचारीले बद्मासी गर्यो भने दोष सबैले भोग्नु परेको छ,’ लामिछानेले भने ।

मालपोत तथा भ्यालुएटरले गलत गरे पनि दोष सीईओलाई आउने भएकोले आगामी दिनमा यस्ता घटना नदोहोरिनका लागि थप लगानी गरेर भएपनि केन्द्रियस्तरमै ‘क्रस चेकिङ युनिट’ स्थापना गरेर काम गर्नु पर्ने लामिछानेको सुझाव छ ।

सम्बन्धित शिषर्कहरु

लोकप्रिय

- उपदानमा १५% कर ताेकिएपछि धमाधम बैंक छाड्दै कर्मचारी, एकै पटक बाहिरिए तीन दर्जन बैंकर

- कार्यकाल दोहोर्याउने लबिङमा गभर्नर अधिकारी, बाधक बन्न सक्छ ओली-चौधरीको सम्बन्ध

- अर्थमन्त्री र गभर्नरलाई कठपुतली बनाउँदै युवराज खतिवडा

- नेरूडे मिर्मिरे लघुवित्तमा साविक मिर्मिरेका कर्मचारी चेपुवामा, झण्डै कुटिए डीसीईओ बोहरा !

- कृषि विकास बैंकका डीजीएम अर्यालसहित ३४ जनाले दिए राजीनामा

फेसबुक

Copyright © 2024 Bikash Media Pvt. Ltd.