२०७९ मंसिर ६ गते ८:१६ गुरु प्रसाद पौडेल

सबल अर्थतन्त्रका लागि सक्षम भुक्तानी प्रणाली अपरिहार्य छ । आधुनिक तथा प्रभावकारी भुक्तानी प्रणाली विकसित राष्ट्रका द्योतक हुन् । अहिलेको समाजमा एउटा राष्ट्र सार्वभौम कहलिन उक्त देशको आफ्नै मुद्रा (भौतिक वा अभौतिक), सक्षम भुक्तानी प्रणाली आवश्यक रहन्छ भनिन्छ । कुनै पनि देशको भुक्तानी प्रणालीको केन्द्रमा उक्त देशको केन्द्रीय बैंक रहेको हुन्छ । भुक्तानी प्रणाली सक्षम र प्रभावकारी बन्न यस प्रणालीभित्रका सेवाहरूको शुल्क निर्धारणले ज्यादै ठुलो महत्व राख्दछ । त्यसमा पनि परम्परागत प्रणालीबाट आधुनिक भुक्तानी प्रणालीमा रूपान्तरणका लागि त सेवा शुल्कले रणनीतिक महत्व राख्छ ।

सबल अर्थतन्त्रका लागि सक्षम भुक्तानी प्रणाली अपरिहार्य छ । आधुनिक तथा प्रभावकारी भुक्तानी प्रणाली विकसित राष्ट्रका द्योतक हुन् । अहिलेको समाजमा एउटा राष्ट्र सार्वभौम कहलिन उक्त देशको आफ्नै मुद्रा (भौतिक वा अभौतिक), सक्षम भुक्तानी प्रणाली आवश्यक रहन्छ भनिन्छ । कुनै पनि देशको भुक्तानी प्रणालीको केन्द्रमा उक्त देशको केन्द्रीय बैंक रहेको हुन्छ । भुक्तानी प्रणाली सक्षम र प्रभावकारी बन्न यस प्रणालीभित्रका सेवाहरूको शुल्क निर्धारणले ज्यादै ठुलो महत्व राख्दछ । त्यसमा पनि परम्परागत प्रणालीबाट आधुनिक भुक्तानी प्रणालीमा रूपान्तरणका लागि त सेवा शुल्कले रणनीतिक महत्व राख्छ ।

सामान्यतया परम्परागत प्रणालीमा भुक्तानी गर्ने पक्षलाई प्रत्यक्ष शुल्क लाग्दैन । तर, एउटा चेक साट्न बैंकसम्म पुग्नका लागि यातायातको भाडाभरौट, समयको नाश, घण्टौं लाइन बस्नु पर्दाको लागत पक्षलाई मनन् गर्ने हो भने घरमै वा कार्यस्थलमै बसेर विद्युतीय भुक्तानी गर्दा तिरिने केही शुल्कलाई मनासिब ठान्नुपर्दछ । तर विद्युतीय भुक्तानी बापतको त्यस्तो शुल्क कति हुँदा ठिक हुने हो ? शुल्क निर्धारण गर्न बजार अर्थतन्त्रमा जस्तै माग आपूर्ति पक्षलाई नै दिने हो वा नियामकले तोक्ने हो ? यो बहसको विषय बन्न सक्छ ।

विद्युतीय भुक्तानी प्रणाली ठुलो लागत एवं खर्चिलो सुरक्षा व्यवस्थासहितको नवीनतम प्रणालीमा आधारित हुन्छ । एक पटक लगानी गरेर नपुग्ने, छोटो समयमै प्रविधिमा ज्यादै ठुलो परिवर्तन आउँदा अद्यावधिक गरिरहनुपर्ने, सोच्दै नसोचेका सुरक्षा चुनौती आइपर्ने, अन्तर्राष्ट्रिय स्तरका असल अभ्यासहरूसँग तादात्म्य मिलाउन नियामकले छिटो छिटो व्यवस्थाहरू परिवर्तन गर्दा सोच्दै नसोचेको खर्च लाग्न सक्छ । यस्तो अवस्थामा एकातर्फ संस्थापक एवं प्रवद्र्धकको लागतको प्रतिफल नउठ्ने हो भने नवीनतम प्रविधिले प्रश्रय पाउँदैन भने अर्कातर्फ सरकार वा नियामक निकायहरू शुल्कका बारेमा केही नबोल्ने हो भने जथाभावी शुल्क लगाउँदा औपचारिक भुक्तानी प्रणाली महंगो साबित भई अर्थतन्त्र नै अनौपचारिक बन्न सक्छ जसको लागत ज्यादै ठूलो हुन्छ ।

त्यसैले एक प्रभावकारी भुक्तानी प्रणालीका लागि सेवाको शुल्क वैज्ञानिक तबरले निर्धारण भएको हुनुपर्दछ जसले प्रयोगकर्तालाई पनि न्याय गरोस् साथै लगानीकर्ताका लागि पनि लगानीको उचित प्रतिफल प्राप्त होस् र लगानीकर्तालाई अझ बढी नवीनतम प्रविधि अपनाउन उत्प्रेरणा मिलोस् ।

सेवा शुल्क निर्धारण गर्ने आधारहरू

नेपालको परिप्रेक्ष्यमा भुक्तानी सेवासँग सम्बन्धित अधिकांश संस्थाहरू निजी क्षेत्रबाट प्रवद्र्धित छन् तर यी संस्थाहरूले सार्वजनिक प्रकृतिको कार्य गर्दछन् । निजी क्षेत्रबाट प्रवद्र्धित भए तापनि सार्वजनिक प्रकृतिका कार्यमा संलग्न हुने हुनाले यी संस्थाले प्रवाह गर्ने सेवाको मूल्य निर्धारणमा नियमनकारी निकायको हस्तक्षेप आवश्यक रहन्छ । तर, नियमनकारी निकायले हस्तक्षेपकारी भूमिका खेल्दा सर्वसुलभ भुक्तानी प्रणालीको प्रत्याभूति हुने कुरा त सोच्नुपर्छ नैः । यसका अलाबा लगानीकर्ताको उचित प्रतिफल, आबद्ध संस्थाहरूको दीर्घ जीवन एवं नवीनतम प्रविधि अंगाल्न उत्प्रेरित वातावरण बनाउनेतर्फ पनि नियामक सजग हुनुपर्दछ । नगद कारोबार गर्दा कुनै शुल्क नलाग्ने तर विद्युतीय कारोबारमा शुल्क लाग्ने अवस्था भएमा त्यसले भुक्तानी प्रणालीको रूपान्तरणलाई पछि धकेल्छ ।

परम्परागत भुक्तानी प्रणालीसँग अभ्यस्त जनसमुदायलाई डिजिटल प्रणालीमा जानकार गराउन र अभ्यस्त गराउन थुप्रै प्रवद्र्धनात्मक कार्यहरू गर्नुपर्ने हुन्छ। त्यसका अतिरिक्त प्रणालीको सुहाउँदो प्रविधिलाई अद्यावधिक गरिरहनु पर्दछ भने निजी क्षेत्रले सञ्चालन गरेको कम्पनीमा यदि न्यायसङ्गतको नाफा भएन भने निजी क्षेत्र लगानीका लागि आकर्षित हुँदैन । उपर्युक्त कारण र आधारहरूलाई मध्यनजर गरी विद्युतीय भुक्तानीका सेवाहरूको शुल्क निर्धारण गरिनुपर्दछ ।

नेपालमा प्रचलित भुक्तानी प्रणाली र सेवा शुल्क

परम्परागत भुक्तानी प्रणालीमा सामान्यतया भुक्तानी लिने र दिने गरी दुई पक्ष रहेका हुन्छन् तर आधुनिक प्रणालीमा भुक्तानी लिने र दिने पक्षका अतिरिक्त भुक्तानी उपकरणहरूमा कार्ड जारी गर्ने (Issuer), कार्ड स्वीकार गर्ने (Acquirer), सेटलमेन्ट गर्न जिम्मेवारी निर्वाह गर्ने (Switch) आदि पर्दछन् । नेपालमा प्रचलित भुक्तानी प्रणालीलाई देहायबमोजिम दुई वर्गमा विभक्त गर्न सकिन्छ ।

(क) रकम स्थानान्तरण (Funds Transfer Payment System) र

(ख) व्यावसायिक कारोबारको भुक्तानी (Merchant Payment System)

उपर्युक्त दुवै विधिमा सेवाको शुल्क निर्धारण गर्दा प्रणालीको सञ्चालन खर्चका अतिरिक्त Settlement Risk Management Costs पनि समावेश गरिएको हुन्छ । द्रुत भुक्तानी सेवा (Faster Payment) लाई प्रभावकारी बनाउन संस्थाहरूले ठुलो रकम Security Guarantee Fund (SGF) का रूपमा अलग्गै राख्ने गर्दछन् ।

नेपालमा उपर्युक्त दुवै प्रणालीमा प्रयुक्त हुने विधिहरू तथा सोअन्तर्गत लिइने सेवा शुल्कको विवरण देहायबमोजिम रहेको छ :

१. Real Time Gross Settlement (RTGS) :

ठुलो रकम स्थानान्तरण गर्न प्रयोगमा ल्याइने यस विधिमा ग्राहकले बैंक तथा वित्तीय संस्थामा आफै भौतिक रूपमा उपस्थित भई एउटा तोकिएको भौचर भरी रकम स्थानान्तरण गर्न आदेश गर्न सक्छ । बैंक तथा वित्तीय संस्थाले आफ्ना तोकिएका ग्राहकलाई घरमै बसी यो सेवा लिनसक्ने सुविधा दिन पनि सक्छन् । नेपालमा दुई लाख रुपैयाँभन्दा माथिको जतिसुकै रकम पनि तत्काल भुक्तानी हुने मात्र होइन फर्स्यौटसमेत तत्काल हुने (Immediate Payment and Instant Gross Settlement) विशेषता सहितको यस प्रणालीको सुरुआत वि.सं. २०७६ भदौ २६ गते देखि भएको हो । हाल यस प्रणालीमा मुलुकका सबै वाणिज्य बैंकलगायत ४९ बैंक तथा वित्तीय संस्थाहरू सहभागी भई कारोबार गर्ने गर्दछन् ।

नेपालमा Large and Critical Value Payment मा आरटिजिएसको लोकप्रियता बढ्दै गएको छ । आर्थिक वर्ष २०७७/७८ को वर्षभरिमा करिब ५३४ हजार वटा कारोबार यस प्रणालीमार्फत राफसाफ भएकोमा आर्थिक वर्ष २०७८/७९ को अवधिभरिमा अघिल्लो वर्षका तुलनामा करिब ४१ प्रतिशतले कारोबार राफसाफमा वृद्धि भएबाट यो पुष्टि हुन्छ । हाल आएर यस प्रणालीबाट प्रति महिना औसत ६० हजारभन्दा बढी कारोबारबाट करिब चार खर्ब रुपैयाँभन्दा बढी रकमको कारोबार राफसाफ हुँदै आएको छ ।

त्यसो त नेपालमा प्रचलित सबै भुक्तानी प्रणालीको नियामक तथा सुपरिवेक्षक नेपाल राष्ट्र बैंक नै हो तर आरटिजिएस प्रणालीको संस्थापक पनि राष्ट्र बैंक आफै हो । संसारभरिकै नियम पनि ठुलो मूल्यको भुक्तानी प्रणाली (Large Value Payment System) त्यस देशको केन्द्रीय बैंकले नै स्थापना गरी सञ्चालन गर्ने परम्परा छ । राष्ट्र बैंककै भुक्तानी प्रणाली विभागअन्तर्गत रहने व्यवस्था मिलाइएको यो प्रणाली बिहान ८ बजेदेखि बेलुका ८ वजेसम्म (दुई सत्रमा) सञ्चालन हुने गर्दछ । यस प्रणालीमा आबद्ध हुन सदस्यले बुझाउनुपर्ने वार्षिक शुल्क तथा बैंक तथा वित्तीय संस्थाले ग्राहकबाट लिन सक्ने शुल्कको विवरण देहायबमोजिम रहेको छ ।

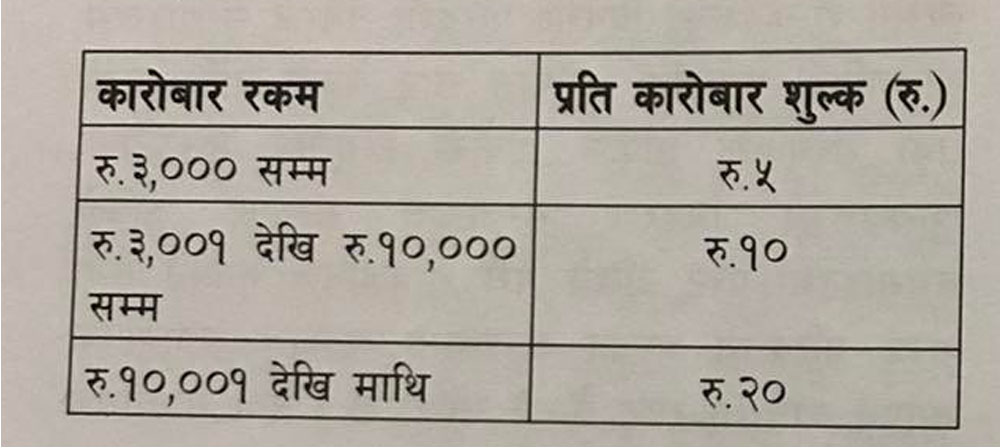

माथिको तालिका नं. १ मा आरटिजिएस प्रणालीमा आवद्ध हुनका लागि फरक फरक वर्गका संस्थाले भुक्तानी गर्नुपर्ने दरका बारेमा उल्लेख छ । जसमा संस्थाहरू अनबोर्ड हुँदा एक पटक तिर्नुपर्ने शुल्क एवं वार्षिक शुल्कका बारेमा उल्लेख गरिएको छ भने तालिका नं. २ मा बैंक तथा वित्तीय संस्थाका ग्राहकहरूले तिर्नुपर्ने शुल्कका बारेमा उल्लेख गरिएको छ । बिहानी सत्रमा र दिउँसोको सत्रमा ग्राहकले प्रति कारोबार क्रमशः १०२ रूपैयाँ र २० रूपैयाँ भुक्तानी गर्नुपर्दछ ।

माथिको तालिका नं. १ मा आरटिजिएस प्रणालीमा आवद्ध हुनका लागि फरक फरक वर्गका संस्थाले भुक्तानी गर्नुपर्ने दरका बारेमा उल्लेख छ । जसमा संस्थाहरू अनबोर्ड हुँदा एक पटक तिर्नुपर्ने शुल्क एवं वार्षिक शुल्कका बारेमा उल्लेख गरिएको छ भने तालिका नं. २ मा बैंक तथा वित्तीय संस्थाका ग्राहकहरूले तिर्नुपर्ने शुल्कका बारेमा उल्लेख गरिएको छ । बिहानी सत्रमा र दिउँसोको सत्रमा ग्राहकले प्रति कारोबार क्रमशः १०२ रूपैयाँ र २० रूपैयाँ भुक्तानी गर्नुपर्दछ ।

आरटिजिएस प्रणाली स्थापना गर्न र सोको सञ्चालनार्थ ठुलो खर्च लाग्छ । तथापि संस्था तथा ग्राहकबाट लिइने शुल्क केन्द्रीय बैंकले नाफा गर्ने उद्देश्यले राखेको हुँदैन । भुक्तानी प्रणालीको उचित व्यवस्थापन गरी प्रणालीमा तरलता व्यवस्थापनमा सहजता ल्याउन बिहानी सत्र (non-peak hours) मा तुलनात्मक रूपमा कम शुल्क तोकेको देखिन्छ भने दिउँसोको सत्रमा अति धेरै कारोबार हुने भएकाले कारोबारलाई बिहानी सत्रमा धकेली तरलता व्यवस्थापन गर्न बिहानी सत्रका तुलनामा १०० प्रतिशत नै बढी शुल्क लिने गरेको देखिन्छ । त्यसैगरी साँझमा बैंक तथा वित्तीय संस्थाहरू मात्र सहभागी हुनसक्ने गरी Inter Bank Transaction (IBT) का लागि प्रति कारोबार १ सय रूपैयाँ तोकेको देखिन्छ ।

२. रिटेल पेमेन्ट स्किम (Retail Payment Scheme (RPS) :

रिटेल पेमेन्ट स्किमअन्तर्गत नेपाल राष्ट्र बैंकबाट विद्युतीय कारोबार गर्न अनुमति प्राप्त गरेका बैंक तथा वित्तीय संस्था एवं गैरबैंकिङ संस्था (पिएसओ तथा पिएसपी) हरूले राष्ट्र बैंकले तोकिदिएको सीमाभित्र रही विद्युतीय रूपमा नगद स्थानान्तरण गर्न तथा मर्चेन्ट पेमेन्टका लागि विभिन्न स्किमहरू सञ्चालन गर्न सक्छन् । संसारभर रिटेल पेमेन्ट सिस्टमलाई अत्यन्तै महत्वका साथ हे रिन्छ जहाँ निम्न स्तरका घरपरिवारदेखि धनाढ्य समुदायले समेत वस्तु तथा सेवा खरिद बिक्री गर्दाको भुक्तानीको राफसाफ वा सानोभन्दा सानो रकमको स्थानान्तरणको सेटलमेन्ट यही स्किमबाट हुने गर्दछ ।

अझ हाम्रो जस्तो देश जहाँ आफ्नै पेमेन्ट स्विच तथा कार्डस्किम नभएका अवस्थामा यस प्रणालीको व्यवस्थापन अझ चुनौतीपूर्ण मानिन्छ किनकि हामीले आजका दिनसम्म रिटेल पेमेन्ट स्विच स्थापना गरेको केवल Non-Card Transactions का लागि मात्र हो । कार्डस्किममा हामीले अझै पनि बाह्य विश्वका प्रतिष्ठित कार्ड स्किमहरूकै भर पर्नु परेको छ जहाँ अन्तर्राष्ट्रिय स्विचहरूले तय गरिदिएका शुल्कहरू जस्तैःInterchange fees, Switching fees and Scheme fees का नियमहरू धेरै हदसम्म लागू हुन्छन् ।

RPS अन्तर्गत तत्काल भुक्तानी सेवा (Immediate Payment Service (IPS) तथा भुक्तानी आदेश दिएको केही समयका अन्तरालमा हुने भुक्तानी (Batch Settlement) गरी दुई प्रकारको सेवा सञ्चालन गर्न सकिन्छ । अहिले नेपालमा प्रचलनमा रहेका ConnectIPS, Interbank Fund Transfer (IBFT), Quick Response (QR) Payment तथा IPS सेवाहरू रिटेल पेमेन्ट स्किमअन्तर्गतका सेवाहरू हुन् ।

त्यसैगरी व्यावसायिक फर्म कम्पनीलाई गरिने भुक्तानी (Merchant Payment) अन्तर्गत वस्तु तथा सेवा खरिद गरेबापतको भुक्तानी दिने र भुक्तानी स्वीकार गर्ने गरी दुई पक्ष हुन्छन् । हामीकहाँ इसिसी, कार्ड पेमेन्ट, क्युआर स्क्यान पेमेन्ट, वालेट पेमेन्ट आदि केही विद्युतीय उपकरण रहेका छन् । कार्ड पेमेन्ट स्किमअन्र्तगत क्रेडिट कार्ड, डेबिट कार्ड र प्रिपेड कार्ड रहेका छन् । सानो सानो रकमको भुक्तानीका लागि Near Field Communication-NFC पनि प्रचलनमा रहेको छ ।

बैंक तथा वित्तीय संस्थाहरूले जारी गर्ने कार्डहरूको सङ्ख्या दिनानुदिन बढ्दै गइरहेको छ । नेपालको आफ्नै कार्ड स्विच तथा कार्ड स्किम नभएकाले विदेशी स्किमअन्तर्गत जारी कार्डहरूको सेटलमेन्टका लागि वित्तीय तथ्याङ्कहरू अन्तर्राष्ट्रिय कार्ड स्किमले तोकेका देशमा जाने गर्दछ । कार्ड स्किमले यो सुविधा दिएबापत नेपालबाट वर्षेनी करोडौं रकम बाहिरिने गरेको छ । कार्ड पेमेन्ट स्किममा फन्ड ट्रान्सफर गर्न सकिने व्यवस्था भए तापनि नेपालमा मूलतः यो प्रणाली मर्चेन्ट पेमेन्ट र नगद झिक्नकै लागि बढी प्रयोग हुने गरेको छ ।

हामीकहाँ रिटेल पेमेन्ट कारोबारअन्तर्गत ATM Cash Withdrawal सबैभन्दा बढी प्रयोगमा आउने गर्दछ । वास्तवमा ATM Cash Withdrawal नगद कारोबारलाई नै प्रोत्साहन गरेको देखिन्छ । आर्थिक वर्ष २०७७/७८ को वर्षभरिमा करिब ७४५ लाख पटक ATM Cash Withdrawal कारोबार भएकामा आर्थिक वष २०७८/७९ का अवधिभरिमा अघिल्लो वर्षका तुलनामा करिब ३६ प्रतिशतले Cash Withdrawal कारोबारमा वृद्धि भएको छ ।

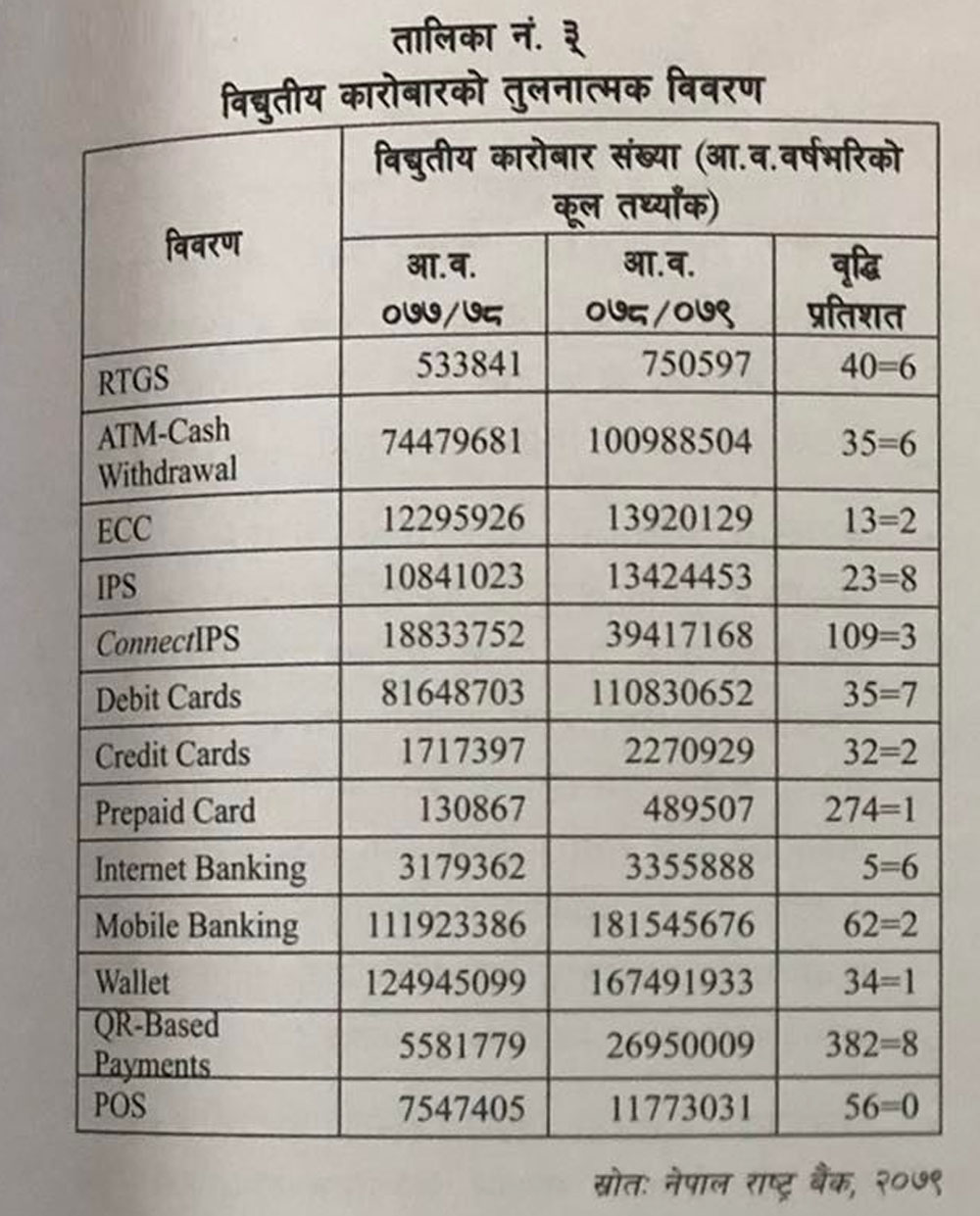

रिटेल पेमेन्टमा POS Transaction, QR Payment को वृद्धि हनुलाई सकारात्मक रूपमा लिन सकिन्छ । हामीकहाँ पछिल्लो समयमा क्युआर पेमेन्ट छलाङ नै आएको छ । क्युआर पेमेन्टमा अघिल्लो आर्थिक वर्ष भरिको कारोबार सङ्ख्यामा करिब ३८२ प्रतिशतले वृद्धि भई आर्थिक वर्ष २०७८/७९ मा करिब २७० लाखवटा कारोबार हुन पुगेका छ । आर्थिक वर्ष २०७८/७९ भरिमा Retail Payment Schama विद्युतीय भुक्तानी कारोबार मात्रै उक्त अवधिको मुलुकको कुल ग्राहस्थ्य उत्पादनको करिब ३२० प्रतिशत कारोबार (NCHL, 2079) सम्पन्न भएको छ । यसबाट नेपालीजनले विद्युतीय भुक्तानीलाई क्रमशः अपनाउँदै गएको कुरा प्रस्ट हुन्छ । सँगैको तालिका नं. ३ मा विद्युतीय भुक्तानीको कारोबार सङ्ख्याको तुलनात्मक अवस्थालाई देखाइएको छ ।

विद्युतीय भुक्तानीमा सेवा शुल्क कोसँग लिने ?

विद्युतीय भुक्तानी सेवा प्रदायक संस्थाहरूले चार्ज अर्थात् शुल्क लगाउँदा या त भुक्तानी गर्ने (Initiator) लाई लगाउँछन् या भुक्तानी लिने (Beneficiary) लाई लगाउँछन् । नगद स्थानान्तरणका हकमा सामान्यतया भुक्तानी गर्ने पक्षले शुल्क तिर्नुपर्ने व्यवस्था मिलाइएको हुन्छ । जति रकम स्थानान्तरण गर्नुपर्ने हो सो रकमको अतिरिक्त शुल्क लिन्छन् । स्थानान्तरण गर्नुपर्ने रकमको मात्राका आधारमा शुल्क निर्धारण गरिएको हुन्छ तर यसका विपरीत मर्चेन्ट भुक्तानीमा सामान्यतया भुक्तानी प्राप्त गर्ने पक्षसँग शुल्क लिइन्छ ।

यस्तो शुल्क भुक्तानी गर्ने पक्षले नव्यहोर्ने हुनाले बिलकै रकमबाट कट्टा हुने अर्थात् मर्चेन्टले नै व्यहोर्ने गरी मिलाइएको हुन्छ जसलाई Merchant Discount Rate (MDR) भन्ने गरिन्छ । उपर्युक्त प्रक्रियाबमोजिम मर्चेन्टबाट लिइएको MDR लाई Card Issuer, Acquirer / Card Network (नेपालका सन्दर्भमा भिसा, मास्टर कार्ड वा युनियन पे) लाई सम्झौताबमोजिम बांडफाँट गरिन्छ ।

मर्चेन्ट पेमेन्टअन्तर्गत राष्ट्र बैंकको पछिल्लो निर्देशनअनुसार ग्राहकहरूले क्यूआर तथा POS Transaction मा कुनै पनि शुल्क तिर्नुपर्दैन । नेपालका QR Issuer हरूले Merchant संग पनि MDR लिने गरेका छैनन् । विद्युतीय भुक्तानी कारोबारलाई जनस्तरसम्म पुयाउन नेपाल राष्ट्र बैंकले लिएको नीतिसँग तादात्म्य मिलाउने गरी संस्थाहरूले यस्तो नीति अख्तियार गरेका हुन् ।

सेवा शुल्कको पारदर्शिता

विद्युतीय कारोबारमा लिइने सेवा शुल्क सबैले स्वीकार गर्न सक्ने तहको हुनु जति जरुरी छ त्योभन्दा बढी त्यस्ता शुल्कहरूको विवरण पारदर्शी तबरले संस्थाहरूले सार्वजनिक गर्नुपर्दछ । नेपाल राष्ट्र बैंकले तोकिदिएका तथा संस्थाहरू आफैले तोकेका विद्युतीय भुक्तानीका शुल्कहरूको विवरण सम्बन्धित संस्थाले आफ्नो वेभसाइटमा प्रस्ट देखिने गरी सार्वजनिक गर्नुपर्ने तथा शुल्क परिवर्तन भएका अवस्थामा तत्काल अद्यावधिक गर्नुपर्ने व्यवस्था राष्ट्र बैंकले गरेको छ । सेवा सञ्चालन गर्दा लाग्ने शुल्क, ब्याज तथा हर्जानासम्बन्धी व्यवस्था सेवा प्रदान गर्ने संस्था र सेवाग्राहीबिच भएको सम्झौतामा स्पष्ट रूपमा उल्लेख गर्नुपर्ने व्यवस्था छ । विद्युतीय कारोबारमा लगाइने शुल्कमा सेवाग्राहीलाई कुनै किसिमको विभेद गर्न नपाइने व्यवस्था छ ।

विद्युतीय कारोबार गर्दा कतिपय अवस्थामा ग्राहकबाट शुल्क नै लिन नपाइने व्यवस्था छ शुल्क लगाउँदा जथाभावी गर्न पाइँदैन । ग्राहकलाई भुक्तानी कार्ड जारी गर्दा एउटा निश्चित शुल्क लगाउने, तोकिएको अवधि समाप्त नहुँदै नवीकरणका नाममा कुनै पनि शुल्क लिन नपाइने व्यवस्था छ । बैंक तथा वित्तीय संस्थाहरू तथा भुक्तानीसम्बन्धी कार्य गर्ने संस्थाले विद्युतीय भुक्तानी कारोबारमा देहायबमोजिमसम्मको शुल्क लिन सकिने व्यवस्था राष्ट्र बैकले गरेको छ ।

(क) विद्युतीय कारोबारलाई बढावा दिन डिपार्टमेन्टल स्टोर, मार्ट, होटल, रेष्टुरेन्ट, पसललगायतका जुनसुकै प्रकारका मर्चेन्टबाट Point of Sale (POS) / Point of Transaction (POT) मेसिनमार्फत गरिएको कारोबारमा ग्राहकसंग कुनै पनि प्रकारको शुल्क लिन नपाइने व्यवस्था छ । पसलहरूमा भुक्तानी स्वीकार गर्ने यस्ता मेसिनहरू जडान गर्दाकै बखत बैंक तथा वित्तीय संस्थाले व्यवसायीहरूलाई यस बारेमा स्पष्ट पार्नुपर्नेछ ।

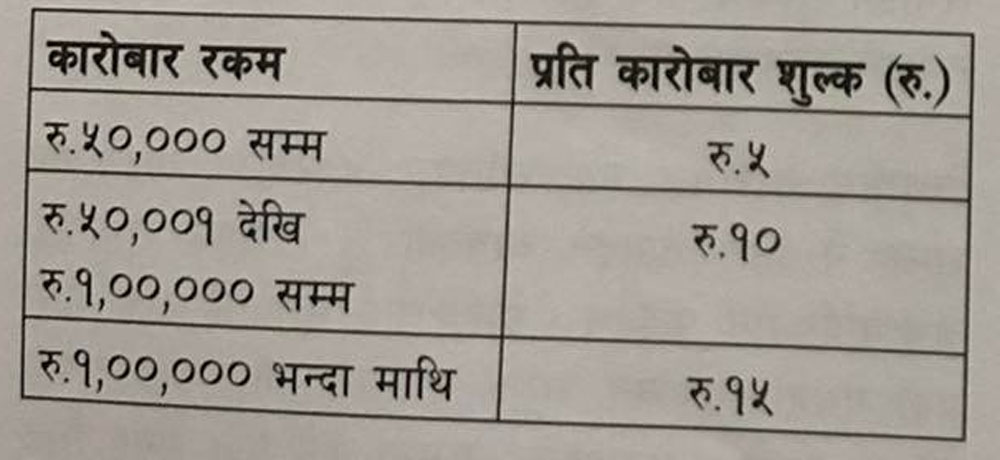

(ख) बैंक तथा वित्तीय संस्थाले जारी गरेका भुक्तानी कार्ड स्वदेशभित्रका बैंक आफैले सञ्चालन गरेका Automated Teller Machine (ATM) मा कुनै पनि शुल्क लिन पाइँदैन । तर एउटा बैंक तथा वित्तीय संस्थाले जारी गरेको कार्ड अर्को बैंक तथा वित्तीय संस्थाको ATM मा प्रयोग गर्दा प्रतिकारोबार बढीमा २० रुपैयाँ सम्म शुल्क लिन पाइने व्यवस्था रहेको छ ।

(ग) सरकारी राजस्वमा विद्युतीय भुक्तानी बढाई पारदर्शिता कायम गर्न र जथाभावी शुल्क लिन नपाइने व्यवस्था गर्न वालेटमार्फत राजस्व तिर्दा देहायबमोजिमसम्मको शुल्क लगाउन सकिने व्यवस्था छ ।

१. मोबाइल वा इन्टरनेट बैंकिङमार्फत विद्युतीय रकमान्तर इन्टर बैंक फण्ड ट्रान्सफर्मर गर्दा अधिकतम शुल्क देहाय बमोजिम रहेको छ ।

२. २ लाख रुपैयाँसम्मका इलोक्ट्रोनिक चेक क्लियरिङमा बैंक तथा वित्तीय संस्थाहरुले आफ्ना ग्राहकहरुसँग कुनै पनि शुल्क लिन नपाइने व्यवस्था छ ।

निष्कर्ष

.प्रभावकारी भुक्तानी प्रणाली र समृद्ध अर्थतन्त्रबिच सोझो सम्बन्ध रहन्छ । परम्परागत भुक्तानी प्रणालीलाई आधुनिक प्रणालीमा रूपान्तरण गर्ने सिलसिलामा दुवै प्रणालीहरू सँगसँगै अभ्यास (Pharrell run) मा रहेका हुन्छन् । हाम्रो जस्तो नगद संस्कृतिले जरो गाडेको मुलुकमा नगद कारोबार गर्दा कुनै पनि शुल्क नलाग्ने तर विद्युतीय कारोबारमा शुल्क लिने गरिएमा भुक्तानी प्रणालीको रूपान्तरणमा यसले नकारात्मक प्रभाव पार्न सक्छ । त्यसैले नेपाल राष्ट्र बैंकले विद्युत्तीय कारोबारलाई प्रोत्साहन गर्न विद्युतीय कारोबारको शुल्क निर्धारणमा सकारात्मक हस्तक्षेप (Positive Intervention) को नीति अंगाल्न जरुरी छ ।

.मुलुकमा जबसम्म आफ्नै भुक्तानी स्विच र आफ्नै कार्ड स्किम हुँदैन त्यतिन्जेल सम्पूर्ण विद्युतीय भुक्तानीको सेवा शुल्क घरेलु नियामक निकायले मात्र तोक्न सक्दैन । हामीकहाँ रिटेल पेमेन्ट स्विच स्थापना भइसके तापनि कार्ड स्किम नहुँदा बाह्य कार्ड स्किमहरूको भर पर्नुपरेको छ । जतिसक्दो चाँडो नेसनल पेमेन्ट स्विच तथा कार्ड स्किम स्थापनामा लाग्नुपर्दछ ।

.नेपालमा भुक्तानी कारोबारमा संलग्न अधिकांश संस्थाहरू निजी क्षेत्रबाट सञ्चालित छन् । सार्वजनिक प्रकृतिको कार्य गर्ने निजी क्षेत्रबाट सञ्चालित यस्ता संस्थाहरूले लिने सेवा शुल्कका बारेमा नेपाल राष्ट्र बैंकले समय समयमा निर्देशन जारी गर्ने गरेको छ । शुल्क निर्धारण गर्दा भुक्तानी प्रणालीको रूपान्तरणलाई सहयोग पुग्ने, सर्वसाधारणको पहुँचको ग्यारेन्टी गर्ने तथा प्रवद्र्धकहरूलाई नवअन्वेषणका लागि उत्प्रेरित गर्ने सिद्धान्तमा आधारित हुनुपर्दछ ।

.अन्त्यमा, भुक्तानी कारोबारलाई पारदर्शी बनाउन भुक्तानी सेवामा संलग्न संस्थाहरूले आफूले लिने सेवा शुल्कका बारेमा आफ्ना ग्राहकहरूलाई सुसूचित गराउनुपर्ने दायित्व पनि सेवा प्रदायक संस्थाहरूकै हो ।

(लेखक नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक हुन् ।,नेपाल बैंकको विशेषाङ्क २०७९ बाट साभार)

Copyright © 2024 Bikash Media Pvt. Ltd.